BERITA TERKINI

![[Academy] TP Intragrup Jasa Juli 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260628040313-headbanner.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Perpajakan] SDSN 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260630110134-whatsappimage2026-06-30at101226am.webp&w=3840&q=75)

JAKARTA, DDTCNews – Tidak semua insentif yang diberikan oleh pemerintah pada masa pandemi Covid-19 masuk dalam belanja perpajakan.

Plt Kepala Pusat Pendapatan Negara Badan Kebijakan Fiskal (BKF) Kementerian Keuangan Pande Putu Oka Kusumawardhani mengatakan ada insentif yang bertujuan untuk mendukung dunia usaha dari sisi cash flow dan tidak menimbulkan revenue forgone.

“Contoh angsuran PPh Pasal 25 yang diringankan 30% lalu 50%. Kemudian, ada pembebasan PPh Pasal 22 Impor untuk menjaga ketersediaan. Ini insentif memang sebagian tidak masuk ke kategori belanja perpajakan, sebagian lagi masuk," ujar Oka dalam sebuah webinar, Kamis (28/1/2021).

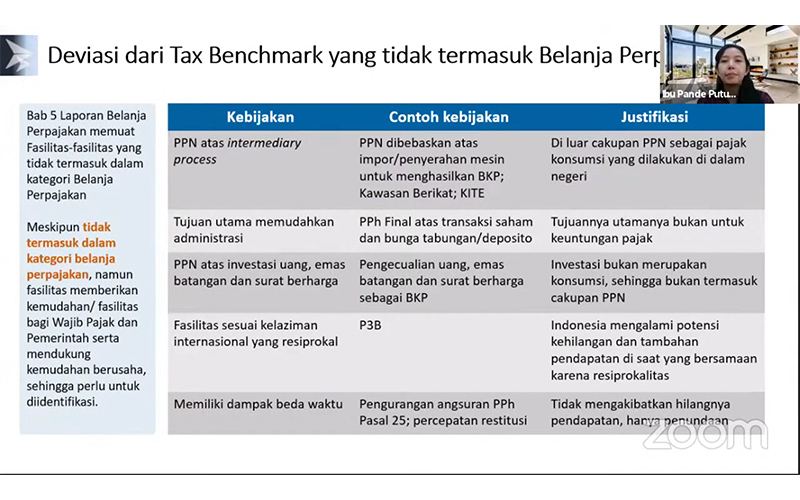

Dalam Laporan Belanja Perpajakan 2019 yang dipublikasikan oleh BKF, terdapat beberapa ketentuan perpajakan khusus yang memang tidak dikategorikan sebagai belanja perpajakan.

Beberapa diantaranya adalah fasilitas PPN atas intermediary process, fasilitas pajak untuk tujuan kemudahan administrasi, fasilitas yang sejalan dengan kelaziman internasional, hingga ketentuan perpajakan khusus yang sifatnya adalah penangguhan atau menimbulkan dampak beda waktu.

Terdapat berbagai ketentuan perpajakan yang bertujuan memberikan kemudahan bagi wajib pajak dalam hal manajemen arus kas, tetapi tidak mengurangi potensi penerimaan negara. Alhasil, ketentuan tersebut dikecualikan dari definisi belanja perpajakan

Adapun keringanan angsuran PPh Pasal 25 yang diberikan pada 2020 juga termasuk fasilitas pajak yang sifatnya penangguhan. Oka menerangkan angsuran PPh Pasal 25 merupakan pembayaran pajak yang sifatnya in advance dan menjadi kredit pajak atas PPh Pasal 29.

"Apakah dengan pengurangan angsuran ini nantinya masuk ke laporan belanja perpajakan atau tidak? Oleh karena ini sifatnya kredit pajak maka ini tidak masuk kategori belanja perpajakan," ujar Oka.

Meskipun terdapat beberapa insentif pajak yang tidak dicatat sebagai belanja perpajakan, dia mengatakan insentif tersebut akan tetap disajikan dalam laporan.

"Dia bukan revenue forgone yang betul-betul hilang, tetapi kita perlu identifikasi kira-kira dampaknya terhadap APBN. Dampaknya adalah mempengaruhi shortfall pajak dalam tahun tersebut," imbuhnya. (kaw)