BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Perpajakan] SDSN 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260630110134-whatsappimage2026-06-30at101226am.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews - Bagi wajib pajak yang berniat melaporkan SPT Tahunan, jangan kaget kalau ada bukti potong dari cashback yang muncul secara prepopulated di coretax system.

Hal tersebut seperti dialami oleh seorang netizen yang melaporkan keluhannya kepada Kring Pajak. Netizen itu mengaku menemukan bukti potong (via Coretax DJP) dari cashback oleh bank tempatnya bertransaksi.

"Tinggal lapor [SPT Tahunan] saja dipaksa melaporkan bukti potong yang terbit akibat cashback?" tulis pemilik akun X kepada Kring Pajak, dikutip pada Sabtu (14/2/2026).

Dalam kasus ini, apa yang perlu dilakukan wajib pajak?

Kring Pajak lantas menjelaskan bahwa apabila cashback dimaksud termasuk dalam pengertian hadiah penghargaan pada PER-11/2015 Pasal 4 ayat (1) maka tetap wajib dilaporkan di SPT Tahunan sebagai objek pajak penghasilan (PPh), tetapi tidak dilakukan pemotongan pajak penghasilan.

"Dalam hal telah memenuhi ketentuan tersebut dan tetap dilakukan pemotongan, silakan untuk konfirmasi kembali ke penerbit bukti pemotongan dimaksud ya," tulis Kring Pajak.

Perlu dipahami, bila cashback yang diterima oleh wajib pajak adalah objek pajak dan penyelenggara marketplace membuat bukti potong atas cashback dimaksud, data penghasilan cashback dan pajak yang sudah dipotong akan muncul dalam draf SPT Tahunan.

"Data hanya akan terpopulasi apabila terdapat penghasilan yang dipotong pajaknya dan pemotong menerbitkan bukti potong PPh sesuai ketentuan," ungkap DJP.

Setidaknya terdapat 2 jenis cashback yang dikategorikan sebagai objek pajak dan harus dipotong PPh oleh pihak penyelenggara marketplace.

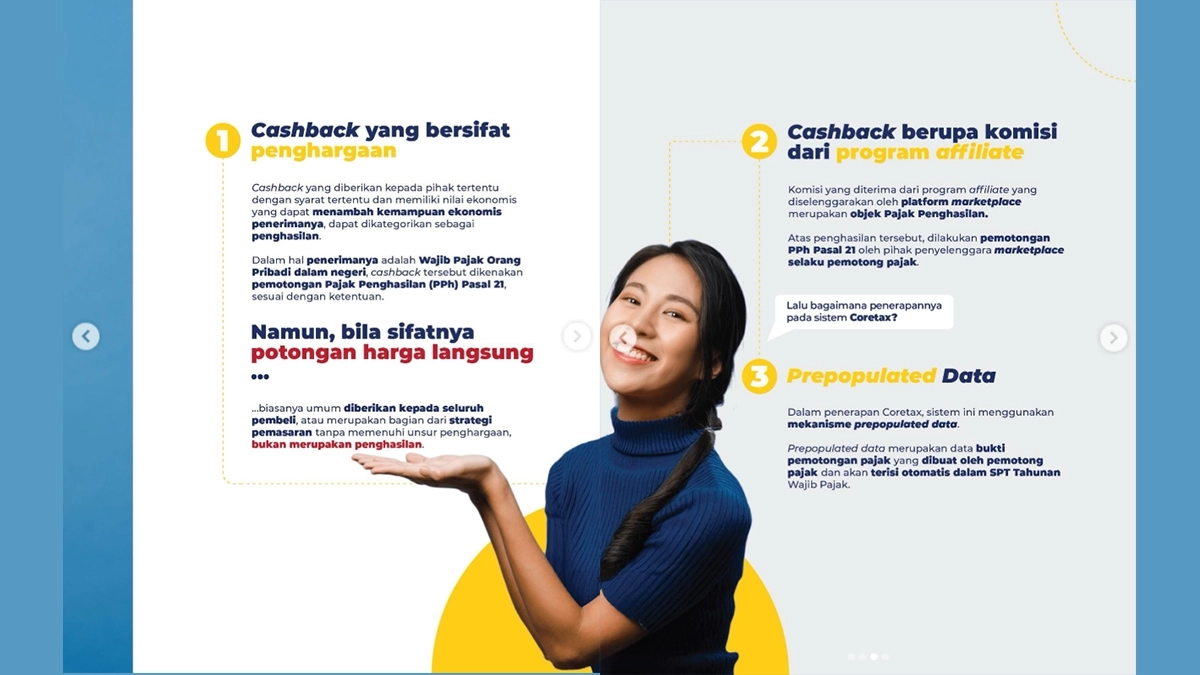

Pertama, cashback yang bersifat penghargaan, yakni cashback yang diberikan kepada pihak tertentu dengan syarat tertentu dan memiliki nilai ekonomis yang dapat menambah kemampuan ekonomis penerimanya.

Kedua, cashback berupa komisi dari program affiliate, yakni komisi yang diterima dari program affiliate yang diselenggarakan oleh penyelenggara marketplace.

Menurut DJP, kedua jenis penghasilan di atas adalah objek pemotongan PPh Pasal 21.

Dalam hal cashback yang diterima oleh wajib pajak adalah potongan harga langsung yang umum diberikan kepada pembeli atau sebagai strategi pemasaran tanpa ada unsur pemberian penghargaan, cashback tersebut bukanlah objek PPh.

"Dengan demikian, potongan harga langsung yang bukan objek pemotongan PPh tidak akan muncul dalam SPT Tahunan," tulis DJP. (sap)