BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

JAKARTA, DDTCNews - Pemerintah terus mengevaluasi berbagai skema insentif pajak yang berlaku untuk mengantisipasi penerapan pajak minimum global berdasarkan Pillar 2: Global Anti Base Erosion (GloBE).

Staf Ahli Menteri Keuangan Bidang Kepatuhan Pajak Yon Arsal mengatakan salah satu konsekuensi dari penerapan Pilar 2 yakni pemerintah harus mengevaluasi kebijakan insentif pajak yang berlaku saat ini. Menurutnya, pemerintah juga tengah mengkaji berbagai opsi insentif yang sejalan dengan ketentuan Pilar 2 sehingga dapat diterapkan di Indonesia.

"Kami masih dalam proses evaluasi dan diskusi dengan mitra otoritas pajak kami, juga dengan para pemangku kepentingan," katanya dalam dalam International Tax Conference 2024, Kamis (3/10/2024).

Yon mengatakan dunia dalam beberapa dekade terakhir sedang dihadapkan pada tantangan berupa persaingan penggunaan tarif pajak yang lebih rendah untuk menarik investasi. Sejak 1980, tarif pajak perusahaan rata-rata global telah turun dari 40,18% menjadi 28,45% pada 2023.

Tarif pajak yang lebih rendah ini memang dapat menarik investasi, tetapi di sisi lain juga mengurangi penerimaan negara yang dibutuhkan untuk pembangunan infrastruktur, pemberian bantuan sosial, dan pelayanan kesehatan, terutama pada negara berkembang.

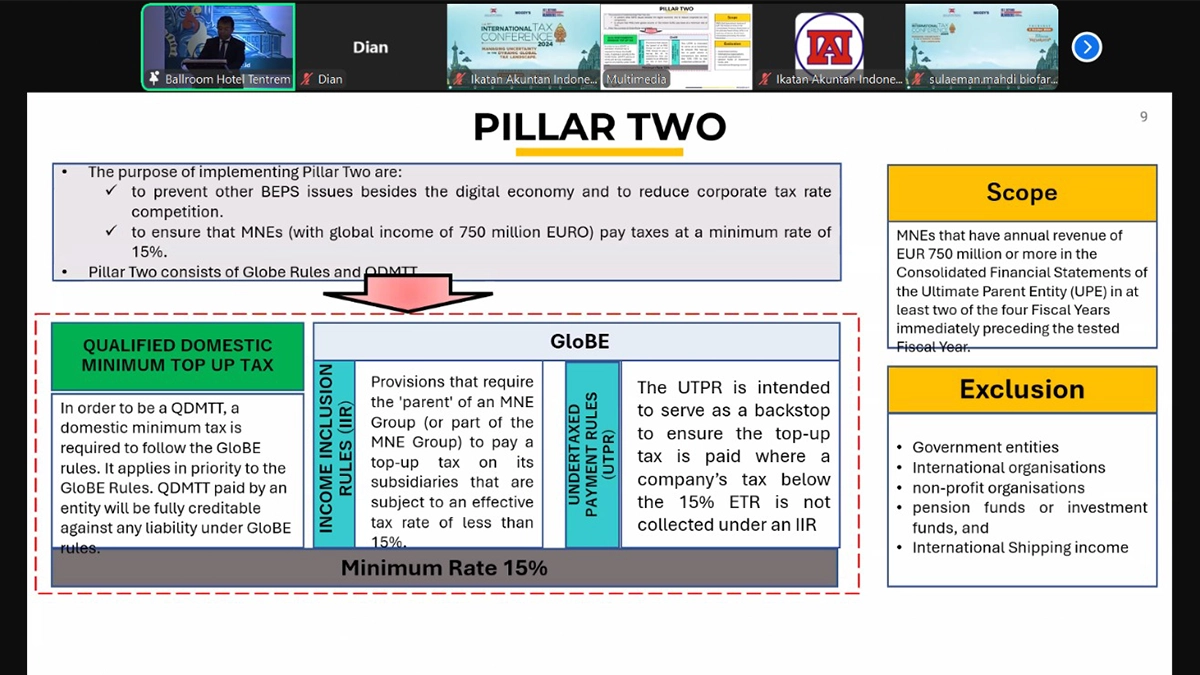

Dalam menghadapi persoalan ini, negara-negara OECD/G-20 Inclusive Framework on BEPS pun bekerja sama untuk memberikan solusi melalui Solusi 2 Pilar. Melalui Pilar 2, negara Inclusive Framework berupaya mengatasi fenomena race to the bottom sehingga diusulkan pajak minimum global sebesar 15% untuk menyamakan kedudukan dan mencegah pengalihan laba ke yurisdiksi dengan tarif pajak rendah.

Pajak minimum global akan berlaku terhadap perusahaan multinasional dengan pendapatan di atas €750 juta per tahun. Dalam hal tarif efektif yang ditanggung perusahaan multinasional pada suatu yurisdiksi tidak mencapai 15%, yurisdiksi tempat ultimate parent entity (UPE) berlokasi berhak mengenakan top-up tax atas laba yang kurang dipajaki. Top-up tax dikenakan berdasarkan income inclusion rule (IIR).

Meski demikian, yurisdiksi sumber juga berhak untuk terlebih dahulu mengenakan top-up tax dalam hal yurisdiksi tersebut mengadopsi qualified domestic minimum top-up tax (QDMTT). Apabila yurisdiksi sumber mengenakan top-up tax berdasarkan QDMTT, yurisdiksi UPE kehilangan hak untuk mengenakan top-up tax melalui IIR.

Dia menjelaskan pemerintah sedang mempersiapkan peraturan yang dibutuhkan untuk melaksanakan Pilar 2. Pada timeline penerapan Pilar 2, penyusunan RPMK dan penandatanganan multilateral instrument (MLI) yang menjadi landasan dari penerapan STTR ditargetkan tercapai pada tahun ini.

Pada tahun depan, QDMTT dan IIR diharapkan mulai terimplementasi. Adapun untuk implementasi undertaxed profit rule (UTPR), direncanakan pada 2026.

"Kami sekarang sedang membahas tentang rezim insentif pajak untuk Indonesia karena banyak sekali pertanyaan dari para pemangku kepentingan bagaimana dengan insentif pajak ke depannya terkait penerapan Pilar 2?" ujarnya.

Yon menyebut perubahan lanskap pajak ini memerlukan reformasi yang komprehensif dalam kebijakan pajak domestik agar selaras dengan standar global sekaligus mempertahankan daya saing. Menurutnya, terdapat 3 skema insentif yang terkait dengan Pilar 2 meliputi insentif pada Ibu Kota Nusantara (IKN), insentif pada kawasan ekonomi khusus (KEK), serta kebijakan tax holiday secara umum.

Menurutnya, pemerintah akan terus mengamati perubahan kebijakan mengenai insentif pajak yang ada di negara lain dalam merespons Pilar 2. Selain itu, pemerintah juga mulai membicarakan skema-skema insentif yang dapat menjadi alternatif kepada para pemangku kepentingan, terutama wajib pajak.

Beberapa negara kini mulai memberikan periode insentif pajak yang lebih pendek ketimbang Indonesia. Kemudian, beberapa negara memberikan insentif pajak yang hanya sekitar 30% atau 50%, bukan lagi 100% seperti dalam tax holiday.

Selain itu, mereka juga menerapkan semacam cash subsidies, yang dianggap masih sejalan dengan Pilar 2.

"Penerapan Pilar 2 bukanlah pilihan bagi Indonesia karena sebagai sebuah negara, kita akan tetap terpengaruh terlepas dari kita menerapkannya atau tidak. Sebab, insentif yang mengarah pada tarif pajak efektif di bawah 15% akan memicu pajak minimum global," imbuhnya.

Terkait dengan insentif perpajakan di Indonesia, DDTC baru-baru ini juga telah merilis buku Panduan Insentif Perpajakan di Indonesia 2024. Publikasi ini merupakan buku ke-25 yang diterbitkan DDTC.

Buku ini ditulis oleh Founder DDTC Darussalam dan Danny Septriadi bersama dengan Director DDTC Fiscal Research & Advisory B. Bawono Kristiaji, DDTC Internal Tax Solutions Lead Made Astrin Dwi Kartini, serta DDTC Academy Lead N. Daniel Sohilait. (sap)