BERITA TERKINI

![[Perpajakan] Banner Update Notifikasi 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260810050019-whatsappimage2026-08-10at43401pm.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Academy] SP2DK Agustus 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260804021517-headbanner075x.webp&w=3840&q=75)

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

PAJAK penghasilan (PPh) Pasal 21 tidak hanya menyasar penghasilan karyawan yang masih aktif bekerja. Lebih luas dari itu, PPh Pasal 21 juga menyasar penghasilan berupa uang pensiun, uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, yang diterima oleh pensiunan secara berkala.

Berbeda dengan uang pensiun yang dibayarkan secara sekaligus, penghitungan PPh Pasal 21 atas uang pensiun yang dibayarkan secara bulanan mengikuti ketentuan PMK 168/2023. Simak PPh Pasal 21 Final atas Uang Manfaat Pensiun yang Dibayarkan Sekaligus

Pasca-berlakunya tarif efektif rata-rata (TER), penghitungan PPh Pasal 21 untuk pensiunan yang menerima uang pensiun atau penghasilan sejenisnya secara berkala dibedakan sebagai berikut:

Besarnya PPh Pasal 21 terutang pada setiap masa pajak selain masa pajak terakhir dihitung dengan menggunakan TER bulanan dikalikan dengan jumlah penghasilan bruto yang diterima atau diperoleh pensiunan dalam 1 masa pajak.

Jumlah penghasilan bruto untuk pensiunan, yaitu seluruh penghasilan yang diterima atau diperoleh pensiunan secara teratur berupa uang pensiun atau penghasilan sejenisnya dalam 1 masa pajak. Simak Memahami Jenis Penghasilan yang Dipotong PPh Pasal 21

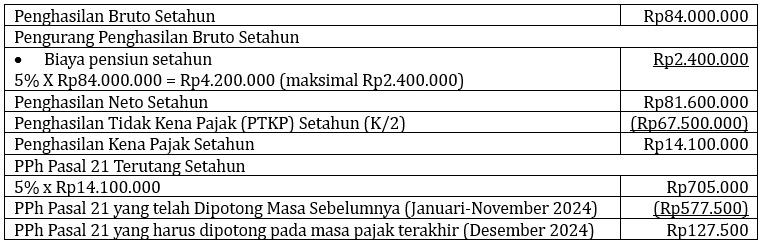

Besarnya PPh Pasal 21 terutang pada masa pajak terakhir dihitung berdasarkan jumlah PPh Pasal 21 terutang dalam 1 tahun pajak atau bagian tahun pajak dikurangi dengan jumlah PPh Pasal 21 yang telah dipotong pada setiap masa pajak selain masa pajak terakhir.

Secara ringkas PPh Pasal 21 terutang dalam 1 tahun pajak dihitung dengan formula sebagai berikut: PPh Pasal 21 setahun = (penghasilan bruto setahun – pengurangan yang diperbolehkan – PTKP) x tarif Pasal 17.

Merujuk Pasal 11 PMK 168/2023, bagi pensiunan yang menerima uang pensiun secara berkala maka pengurangan tersebut meliputi:

Tuan Arif merupakan pegawai tetap PT X. Pada 1 Januari 2024, Tuan Arif memasuki masa pensiun dan menerima/memperoleh uang pensiun dari dana pensiun sebesar Rp7.000.000,00 per bulan. Tuan Arif berstatus menikah dan memiliki 2 orang anak yang masih menjadi tanggungannya.

Berdasarkan status penghasilan tidak kena pajak (PTKP) Tuan Arif (K/2), besarnya pemotongan PPh Pasal 21 atas penghasilan yang diterima/diperoleh Tuan Arif dihitung berdasarkan TER bulanan kategori B dengan tarif sebesar 0,75%.

Secara ringkas, penghitungan PPh Pasal 21 untuk setiap masa pajak selain masa pajak terakhir (Januari – November) Tuan Arif adalah sebagai berikut:

(dik)