BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

SEPERTI halnya pegawai tetap yang mulai bekerja pada tahun berjalan, penghitungan PPh Pasal 21 bagi pegawai tetap yang berhenti bekerja pada tahun berjalan juga perlu memperhatikan hilang atau tidaknya kewajiban pajak subjektifnya. Simak Menghitung PPh Pasal 21 Bagi Pegawai yang Jadi SPDN di Tahun Berjalan

Hilang atau tidaknya kewajiban pajak subjektif menjadi faktor yang perlu diperhatikan dalam penghitungan PPh Pasal 21 pada masa pajak terakhir bagi pegawai tetap yang berhenti bekerja pada tahun berjalan.

Apabila kewajiban pajak subjektif pegawai tetap berakhir sebelum Desember maka penghitungan PPh Pasal 21 pada masa pajak terakhir dihitung berdasarkan penghasilan neto yang disetahunkan Selain itu, penghitungan pajak terutangnya dilakukan secara proporsional terhadap jumlah bulan dalam bagian tahun pajak yang bersangkutan.

Namun, apabila pegawai tetap tersebut tidak kehilangan kewajiban subjektifnya maka penghitungan PPh Pasal 21 pada masa pajak terakhir tidak dilakukan berdasarkan penghasilan neto yang disetahunkan (tidak disetahunkan).

Nah, seri kelas pajak kali ini akan memberikan contoh penghitungan PPh Pasal 21 bagi pegawai tetap yang berhenti bekerja pada tahun berjalan tanpa kehilangan kewajiban pajak subjektifnya berdasarkan ketentuan PMK 168/2023.

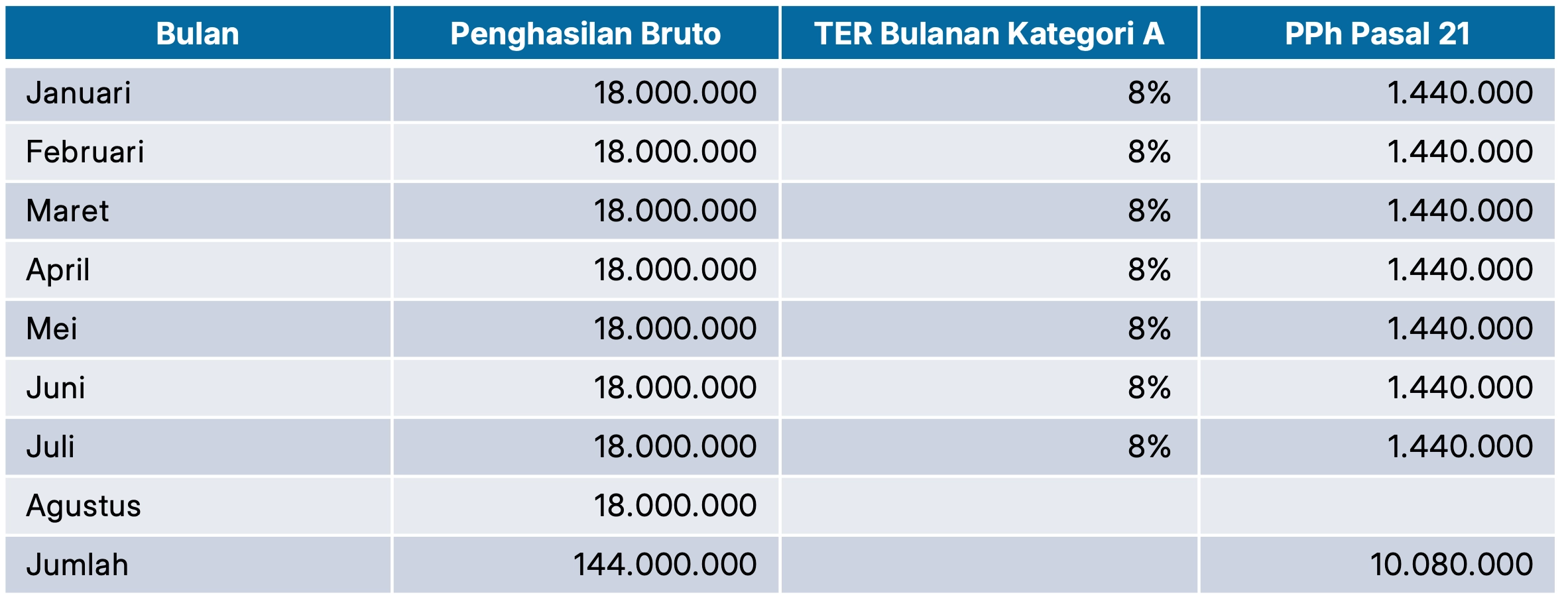

Tuan Dandi mulai bekerja di PT Z sejak 2019. Tuan Dandi berstatus belum menikah dan tidak memiliki tanggungan (TK/0). Pada 1 September 2024, Tuan Dandi memutuskan berhenti bekerja pada PT Z.

Selama 2024, Tuan Dandi menerima gaji senilai Rp18.000.000 per bulan. Selain itu, Tuan Dandi membayar iuran pensiun untuk setiap bulannya melalui PT Z senilai Rp100.000 per bulan.

Berdasarkan status Penghasilan Tidak Kena Pajak (PTKP) Tuan Dandi (TK/0) maka besarnya pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh Tuan Dandi dihitung berdasarkan tarif efektif (TER) bulanan kategori A dengan tarif 8%.

Berikut penghitungan PPh Pasal 21 pada setiap masa pajak selain masa pajak terakhir atas penghasilan yang diterima atau diperoleh Tuan Dandi:

Mengingat Tuan Dandi terakhir bekerja di PT Z pada Agustus 2024 maka masa pajak tersebut merupakan masa pajak terakhir. Untuk itu, penghitungan PPh Pasal 21 terutang pada Agustus 2024 saat Tuan Dandi menggunakan formula penghitungan PPh Pasal 21 pada masa pajak terakhir:

Catatan:

Catatan:

PT Z harus mengembalikan kelebihan pemotongan PPh Pasal 21 tersebut kepada Tuan Dandi. Pengembalian kelebihan pembayaran pajak tersebut dilakukan beserta dengan pemberian Bupot PPh Pasal 21 Formulir BPA1 paling lambat akhir bulan berikutnya setelah Tuan Dandi berhenti bekerja, yaitu akhir September 2024.

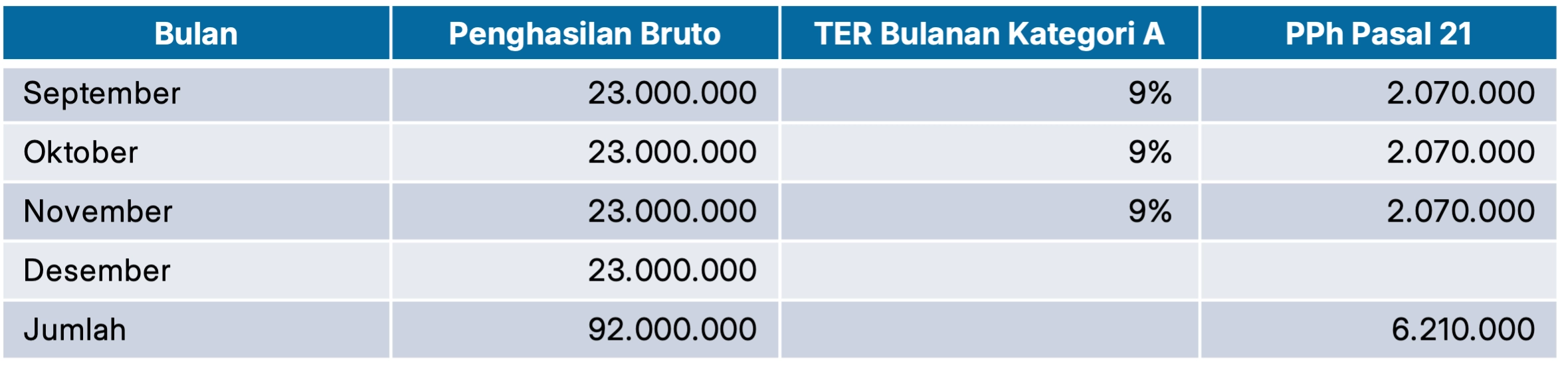

Melanjutkan contoh di atas, setelah berhenti bekerja pada PT Z, Tuan Dandi pindah bekerja pada PT XY sejak September 2024. Pada PT XY, Tuan Dandi menerima gaji senilai Rp23.000.000 per bulan. Tuan Dandi membayar iuran pensiun melalui PT XY senilai Rp100.000 per bulan.

Berdasarkan status PTKP Tuan Dandi (TK/0) maka besarnya pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh Tuan Dandi dihitung berdasarkan TER bulanan kategori A dengan tarif sebesar 9%.

Berikut penghitungan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh Tuan Dandi di PT XY:

Apabila Tuan Dandi menyerahkan Bupot PPh Pasal 21 Formulir BPA1 dari PT Z ke PT XY maka penghitungan PPh Pasal 21 pada masa Desember 2024 adalah sebagai berikut: