BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

PADA dasarnya, pajak penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh wajib pajak orang pribadi dalam negeri. Oleh karenanya, PPh Pasal 21 bukan hanya menyasar pegawai tetap, melainkan juga penghasilan sehubungan dengan pekerjaan yang diterima oleh pegawai tidak tetap.

Pegawai tidak tetap adalah pegawai, termasuk tenaga kerja lepas, yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja, berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan yang dihasilkan, atau penyelesaian suatu jenis pekerjaan yang diminta oleh pemberi kerja.

Penghasilan yang diterima pegawai tidak tetap dapat berupa upah harian, upah mingguan, upah satuan, upah borongan, dan upah yang diterima/diperoleh secara bulanan. Semenjak berlakunya tarif efektif rata-rata (TER), penghitungan PPh Pasal 21 bagi pegawai tidak tetap mengalami perubahan sebagaimana diatur dalam PMK 168/2023.

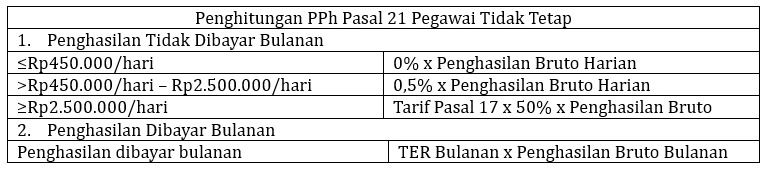

Merujuk Pasal 12 ayat (2) PMK 168/2023, dasar pengenaan pajak (DPP) untuk penghitungan PPh Pasal 21 bagi pegawai tergantung pada apakah imbalannya diberikan secara bulanan atau tidak serta besaran imbalan. Secara ringkas, berikut DPP PPh Pasal 21 bagi pegawai tidak tetap:

DPP PPh Pasal 21 bagi pegawai tidak tetap yang memperoleh penghasilan secara bulanan adalah sebesar jumlah penghasilan bruto. Simak Dasar Pengenaan-Pemotongan PPh 21 Pasca Tarif Efektif Rata-Rata (TER)

Semenjak berlakunya tarif efektif rata-rata (TER), formula penghitungan PPh Pasal 21 bagi pegawai tetap dapat dirangkum menjadi sebagai berikut:

Pada Februari 2025, Tuan Ilham melakukan pekerjaan perakitan jam tangan selama 15 hari di PT X. Atas pekerjaan tersebut, Tuan Ilham menerima penghasilan yang dibayarkan secara harian senilai Rp550.000 per hari.

Berdasarkan jumlah penghasilan bruto sehari senilai Rp550.000, besarnya PPh Pasal 21 terutang atas penghasilan yang diterima Tuan Ilham dalam sehari dihitung berdasarkan TER harian dengan tarif sebesar 0,5%. Hal ini lantaran upah harian yang diterima Tuan Ilham lebih dari Rp450.000/hari.

Dengan demikian, besarnya pemotongan PPh Pasal 21 atas penghasilan yang diterima Tuan Ilham per hari sebesar 0,5% x Rp550.000 = Rp2.750.

Pada Mei 2025, Tuan Bagas melakukan pekerjaan perakitan TV untuk PT Y selama 20 hari. Atas penyelesaian pekerjaan tersebut, Tuan Bagas menerima penghasilan sebesar Rp5.500.000. Berdasarkan ilustrasi tersebut, berikut perlakuan PPh Pasal 21 atas penghasilan Tuan Bagas:

Tuan Rakha melakukan pekerjaan perbaikan TV untuk PT Z. Atas pekerjaannya Tuan Rakha diberikan upah harian berdasarkan jumlah unit TV yang diperbaiki dengan besaran penghasilan senilai Rp250.000 per unit TV.

Tuan Rakha menyelesaikan perbaikan TV sebanyak 15 unit dalam sehari dan menerima penghasilan sebesar Rp3.750.000. Penghitungan PPh Pasal 21 atas penghasilan yang diterima Tuan Rakha adalah sebagai berikut:

Berdasarkan jumlah penghasilan bruto sehari sebesar Rp3.750.000, besarnya PPh Pasal 21 terutang atas penghasilan yang diterima Tuan Rakha dihitung dengan formula = tarif Pasal 17 ayat ( 1) huruf a UU PPh x 50% x penghasilan bruto. Hal ini lantaran Tuan Rakha menerima penghasilan yang tidak dibayarkan secara bulanan dan jumlahnya melebihi Rp2,5 juta/hari.

Dengan demikian, besarnya pemotongan PPh Pasal 21 atas penghasilan yang diterima Tuan Rakha sebesar 5% x 50% x Rp3.750.000 = Rp93.750. (dik)