BERITA TERKINI

PEMBENTUKAN otoritas pajak yang bersifat semiotonom dan terpisah dari Kementerian Keuangan di berbagai yurisdiksi mengalami tren kenaikan setidaknya dalam 2 dekade terakhir.

Menurut Raul Felix Junquera-Varela dkk (2019), setidaknya terdapat 3 alasan pemerintah di berbagai yurisdiksi yang memutuskan untuk membentuk otoritas pajak semiotonom. Pertama, sebagai upaya mengurangi intervensi politik dalam operasi administrasi pajak.

Kedua, pembentukan otoritas pajak semiotonom memberikan lebih banyak tanggung jawab dan akuntabilitas kepada para pengambil kebijakan untuk mencapai tujuan yang telah ditetapkan.

Ketiga, pendirian otoritas pajak semiotonom memberikan fleksibilitas dalam urusan penganggaran dan pengelolaan sumber daya manusia.

Di beberapa negara, pembentukan otoritas pajak semiotonom dipandang merupakan salah satu bagian dari reformasi pajak dalam rangka meningkatkan kinerja otoritas dalam mengumpulkan penerimaan negara.

Pemisahan otoritas pajak dari struktur Kementerian Keuangan menjadi badan penerimaan yang bersifat semiotonom juga diyakini mampu meningkatkan kemampuan otoritas dalam memberikan pelayanan pajak dan meningkatkan kepatuhan wajib pajak.

Terlebih, sebagai suatu badan tersendiri yang memiliki otonomi khusus, badan penerimaan—selaku single purpose agency—bakal didorong fokus secara penuh dalam mengadministrasikan sistem pajak dan meningkatkan penerimaan.

Dengan berbagai argumen di atas, apakah yurisdiksi-yurisdiksi serta merta memilih untuk membentuk badan penerimaan yang bersifat semiotonom atau tetap menempatkan otoritas pajak sebagai unit di bawah kementerian keuangan?

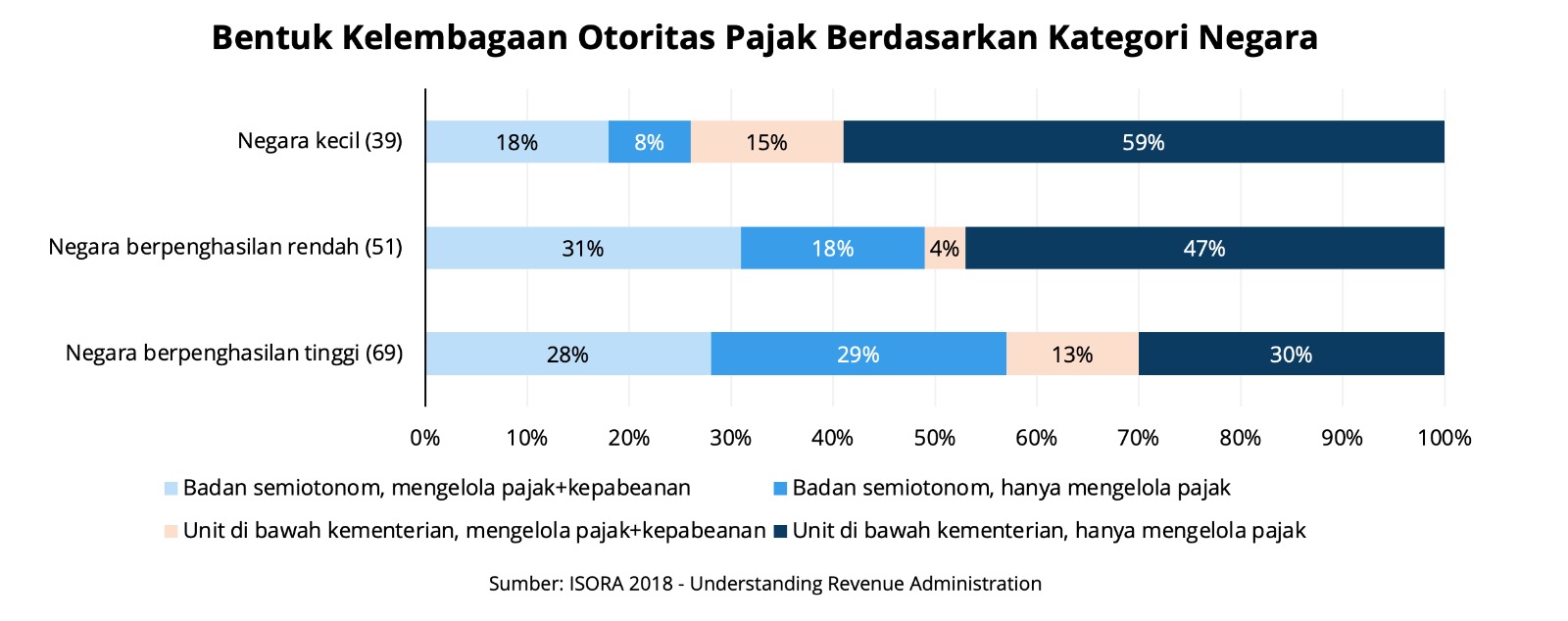

Berdasarkan laporan International Monetary Fund (IMF) bertajuk ISORA 2018: Understanding Revenue Administration, dari total 159 negara, hanya 74 negara (47%) yang memiliki otoritas pajak semiotonom.

Jika dikelompokkan berdasarkan tingkat penghasilannya, mayoritas negara-negara berpenghasilan tinggi telah membentuk otoritas semiotonom yang bertugas mengumpulkan penerimaan pajak ataupun pajak sekaligus kepabeanan.

Dari total 69 negara berpenghasilan tinggi (higher income) yang berpartisipasi dalam ISORA 2018, 57% di antaranya telah membentuk otoritas semiotonom yang bertugas mengelola penerimaan negara baik hanya pajak maupun pajak sekaligus kepabeanan.

Pada 51 negara berpenghasilan rendah (lower income), sekitar 49% di antaranya membentuk otoritas semiotonom yang bertugas mengelola penerimaan pajak ataupun pajak sekaligus kepabeanan.

Dari total 39 negara kecil (small states) yang berpartisipasi dalam ISORA 2018, hanya sekitar 26% di antaranya yang sudah membentuk otoritas semiotonom.

Perlu dicatat, pembentukan otoritas pajak yang bersifat semiotonom tidak akan serta merta langsung meningkatkan penerimaan pajak dalam jangka pendek.

Pembentukan otoritas pajak yang bersifat semiotonom tersebut harus diikuti dengan perbaikan proses bisnis, reformasi organisasi, hingga perbaikan sistem IT.

Berkaca pada pengalaman di berbagai negara, pembentukan otoritas pajak semiotonom bukanlah obat untuk mengatasi rendahnya penerimaan. Pembentukan otoritas pajak semiotonom bahkan berpotensi menjadi bumerang bagi pemerintah jika tidak dikelola dengan baik.

Misal, pendirian Uganda Revenue Authority (URA) yang tak dibarengi dengan upaya pemberantasan korupsi. Akibatnya, kebijakan rekrutmen dan promosi di URA diwarnai oleh klientelisme serta campur tangan dari kementerian keuangan dan politik di parlemen.

Oleh karena itu, suatu prosedur perlu disiapkan untuk mencegah potensi berkembangnya perilaku koruptif di dalam otoritas pajak semiotonom.

Otoritas pajak semiotonom mampu meningkatkan penerimaan tax ratio bila badan tersebut dibentuk secara komprehensif dan terkoordinasi dengan melibatkan seluruh pihak, mulai dari kementerian keuangan hingga wajib pajak. Pembentukan otoritas pajak semiotonom juga memerlukan dukungan politik yang kuat.

Contoh, Afrika Selatan melibatkan seluruh pihak dalam konsultasi publik sebelum memutuskan untuk membentuk South Africa Revenue Service (SARS) pada 1997.

Beberapa pihak yang dilibatkan dalam konsultasi publik antara lain perwakilan dari pemerintah, partai politik, asosiasi pelaku usaha, hingga serikat buruh.

Perlu diketahui, SARS dibentuk saat partai petahana African National Congress mendapat dukungan penuh dari publik. Secara umum, reformasi pajak relatif sulit dilaksanakan di tengah polarisasi dan fragmentasi politik.

Oleh karena itu, pembentukan otoritas pajak semiotonom memerlukan dukungan politik secara penuh dari petahana dengan memanfaatkan window of opportunity yang tersedia. (rig)