BERITA TERKINI

SEIRING dengan era globalisasi, perkembangan transaksi bisnis lintas batas nyatanya berpengaruh cukup besar bagi pemerintah di berbagai negara dalam menentukan arah kebijakannya.

Hal ini tercermin dari bagaimana ketentuan kebijakan transfer pricing dan customs valuation (atau penilaian pabean/bea cukai) yang berlaku di setiap negara. Selain itu, transfer pricing dan customs valuation, merupakan dua aspek yang akan timbul ketika perusahaan multinasional bertransaksi secara lintas batas.

Adapun, penerapan suatu ketentuan yang bersifat khusus oleh suatu negara di tingkat nasional mengenai kepabeanan/ cukai dan perpajakan bisa saja bervariasi. Di sisi lain, sebagian besar undang-undang domestik, serta masyarakat internasional, juga mengakui prinsip proporsionalitas sehubungan dengan penerapan sistem pajak.

Adanya perbedaan titik temu antara transfer pricing dan customs valuation sering kali menjadi perdebatan oleh berbagai pihak. Perbedaan kepentingan inilah yang menjadi tantangan bagi perusahaan multinasional dalam bertransaksi secara global. Sebab itu, globalisasi bisnis yang terus berkelanjutan membutuhkan harmonisasi antara transfer pricing dan customs valuation agar tidak saling bertentangan.

Sebagaimana diketahui, saat ini standar internasional untuk transfer pricing di negara maju ditetapkan oleh OECD sedangkan customs valuation menerapkan ketentuan kepabeanan yang ditetapkan oleh World Trade Organization (WTO).

Beberapa tahun terakhir ini sejumlah negara memperbarui ketentuan terkait dengan transfer pricing, sedangkan WTO pun terus menjalin kerja sama dengan World Custom Organization (WCO) dalam mengakomodir ketentuan lintas perdagangan global, kemudian dengan melihat dari urgensinya, pada tanggal 24 Juni 2015, WCO menerbitkan panduan "WCO Guide to Customs Valuation dan Transfer Pricing".

Panduan ini bertujuan untuk membantu otoritas bea cukai dalam menentukan kebijakan penilaian pabean serta memberikan pemahaman dalam rangka menavigasi hubungan antara transfer pricing dengan customs valuation. Selain itu, panduan WCO juga berusaha untuk memberikan pendekatan yang konsisten bagi para pelaku usaha yang terlibat dalam perdagangan global.

Transfer pricing sendiri berkaitan dengan penentuan harga wajar sesuai dengan prinsip kewajaran dan kelaziman usaha atau disebut sebagai arm’s length principle bagi perusahaan yang berafiliasi. Harga wajar mengacu kepada harga pasar, yaitu harga yang mencerminkan syarat dan kondisi yang disepakati oleh pihak ketiga atau di luar pihak afiliasi.

Adapun, valuasi kepabeanan atau disebut sebagai customs Valuation menyangkut penilaian suatu transaksi untuk dikenai pungutan/ bea atas produk tertentu yang ditransaksikan secara lintas batas.

Upaya harmonisasi dan integrasi antara transfer pricing dan customs valuation diperlukan dalam rangka meminimalkan biaya operasional terkait perpajakan berupa biaya administrasi (administrative cost) dan biaya kepatuhan (compliance cost).

Biaya administrasi terkait dengan biaya yang ditanggung pemerintah dalam rangka mengumpulkan pajak yang masuk ke kas negara, termasuk biaya dalam dalam rangka penegakan aturan perpajakan, sedangkan biaya kepatuhan merupakan biaya yang dikeluarkan oleh wajib pajak dalam rangka menghitung jumlah pajak yang akan disetorkan kepada negara.

Membandingkan antara transfer pricing dengan customs valuation untuk dapat mencapai tujuan yang harmonisasi dan berintegrasi merupakan hal yang tidak mudah. Sebab, keduanya memiliki persamaan dan juga kepentingan yang berbeda, walaupun keduanya saling berinteraksi.

Transfer pricing menekankan pada prinsip netralitas, sementara panduan WCO sendiri berusaha untuk mengatasi kesalahpahaman umum bahwa transfer pricing menyiratkan manipulasi harga untuk menghindari pajak dengan menekankan bahwa transfer pricing merupakan skema netral penentuan harga transfer antara pihak hubungan istimewa (Bagian 3.1 WCO).

Titik awal persamaan antara transfer pricing dengan customs valuation berada pada penentuan nilai transaksi (transaction value). Nilai transaksi ini merupakan titik awal yang digunakan untuk valuasi bea cukai maupun transaksi pihak hubungan istimewa.

Dalam konteks pihak hubungan istimewa ditekankan bahwa nilai transaksi dapat diterima jika hubungan antara pihak hubungan istimewa tidak mempengaruhi harga (Bagian 2.1 WCO), hal ini sejalan dengan pembuktian yang harus dilakukan oleh impotir dalam ketentuan pabean bahwa hubungan antara penjual dengan pembeli (terlepas dari sifatnya berafiliasi atau bukan) tidak boleh memengaruhi nilai transaksi atau harga.

Perbedaan utama transfer pricing dan custom adalah pada kategorisasi jenis perpajakannya, transfer pricing secara tidak langsung akan mempengaruhi jenis pajak langsung/ direct tax berupa Pajak Penghasilan Badan, sedangkan customs mempengaruhi aspek pajak tidak langsung/ indirect tax.

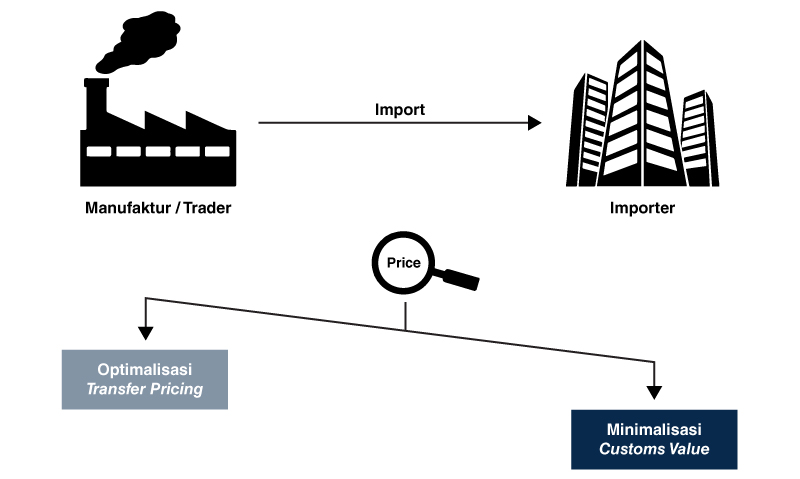

Perbedaan secara prinsip yang ditemui jika dilihat dari perspektif tujuan optimalisasi pajak adalah penentuan harga untuk tujuan customs valuation dan untuk tujuan transfer pricing memicu perilaku yang berlawanan, misalnya wajib pajak ingin membangun nilai impor yang rendah untuk produk impor dalam rangka mengurangi jumlah bea masuk yang dipungut berdasarkan nilai transaksi.

Untuk tujuan transfer pricing, jika tujuannya adalah untuk mengurangi penghasilan kena pajak secara keseluruhan, ini akan mendorong penentuan harga yang tinggi untuk produk impor, yang masuk kedalam harga pokok penjualan, dengan demikian akan mengurangi keuntungan dan penghasilan kena pajak yang dihasilkan dari pembelian produk.

Ilustrasi perbedaan prinsip antara transfer pricing dan customs values.

Di dalam panduan WCO yang terbaru, disebutkan bahwa untuk tujuan transfer pricing, otoritas bea cukai dianjurkan untuk mempertimbangkan studi transfer pricing yang dibuat oleh wajib pajak dalam meneliti transaksi pihak hubungan istimewa.

Dalam hal ini otoritas bea cukai akan meneliti kondisi yang mempengaruhi transaksi penjualan atau disebut sebagai “circumstances of sale” (Bagian 5.2.1 WCO). Hal ini sejalan dengan yang disebutkan didalam Art. 9 OECD Transfer Pricing Guidelines, bahwa nilai kewajaran ditentukan pada adanya pengaruh situasi dan kondisi ketika pembentukan harga, yang disebut dengan istilah “Conditions made and imposed”.

Relasi mengenai perlunya pembuktian atas suatu kondisi yang dapat saling mempengaruhi pembentukan harga atau nilai transaksi untuk kepentingan transfer pricing dan custom dapat dilihat didalam ketentuan berikut:

| OECD Transfer Pricing Guidelines paragraph 1.66: "...Customs valuations ... may be useful to tax administrations in evaluating the arm‘s length character of a controlled transaction transfer price.." | WCO Technical Commentary paragraph 23.1: “..The use of a transfer pricing study as a possible basis for examining the circumstances of the sale should be considered on a case by case basis” |

| Terjemahan: Penilaian kepabeanan ... dapat digunakan oleh pihak administrasi pajak dalam mengevaluasi prinsip kewajaran dan kelaziman usaha dari transaksi transfer price oleh pihak afiliasi. | Terjemahan: Penggunaan dokumentasi transfer pricing dapat dijadikan sebagai dasar dalam menganalisis kondisi yang mempengaruhi transaksi penjualan dan perlu dipertimbangkan berdasarkan kasus per kasus. |

Berdasarkan hal tersebut, dapat disimpulkan bahwa walaupun memiliki perbedaan prinsip antara transfer pricing dengan customs valuation, namun dalam menentukan nilai transaksi/harga dalam transfer pricing dan customs valuation memiliki gagasan konsep yang sama yaitu berbasis harga pasar.

Selain itu, pendokumentasian atas faktor-faktor yang mempengaruhi pembentukan suatu harga/nilai transaksi tersebut merupakan hal yang perlu diperhatikan oleh wajib pajak, otoritas pajak serta otoritas bea cukai, karena jika tidak tepat implementasinya maka akan menimbulkan niai penyesuaian pajak yang berdampak kepada beban pajak yang lebih besar bagi wajib pajak.

Untuk mengantisipasi hal tersebut, secara praktis diperlukan adanya dialog antara wajib pajak, otoritas pajak dan otoritas bea cukai untuk membangun relasi agar harmonisasi tercapai, sepanjang apa yang disyaratkan di dalam ketentuan transfer prcing dan customs valuation diterapkan secara konsisten.*