BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

BANYAK pihak, baik pelaku usaha, eksportir, importir, maupun individu, umumnya sudah mengenal atau pernah mendengar istilah restitusi atau pengembalian kelebihan pembayaran pajak.

Istilah pengembalian kelebihan pembayaran pajak tercantum dalam Pasal 17 UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP).

"Atas permohonan wajib pajak, kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17, Pasal 17B, Pasal 17C, atau Pasal 17D dikembalikan, dengan ketentuan bahwa apabila ternyata wajib pajak mempunyai utang pajak, langsung diperhitungkan untuk melunasi terlebih dahulu utang pajak tersebut," bunyi Pasal 11 ayat (1) UU KUP s.t.d.d. UU HPP.

Sederhananya, restitusi adalah permohonan pengembalian kelebihan pembayaran pajak oleh wajib pajak kepada negara. Restitusi terjadi ketika jumlah pajak yang disetor ke negara lebih besar daripada yang seharusnya terutang sehingga selisihnya harus dikembalikan.

Kelebihan pembayaran pajak merupakan hak bagi wajib pajak. Oleh karena itu, negara wajib mengembalikan pajak yang telah dibayar lebih tersebut.

Hak restitusi timbul apabila terdapat kelebihan pembayaran pajak sebagaimana dilaporkan dalam Surat Pemberitahuan (SPT), atau apabila terdapat kekeliruan pemungutan atau pemotongan yang menyebabkan lebih bayar.

Restitusi dapat dilakukan setelah wajib pajak mengajukan permohonan kepada Ditjen Pajak (DJP). Selanjutnya, DJP akan menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP), yakni surat keputusan yang menentukan jumlah pengembalian pendahuluan kelebihan pajak bagi wajib pajak tertentu.

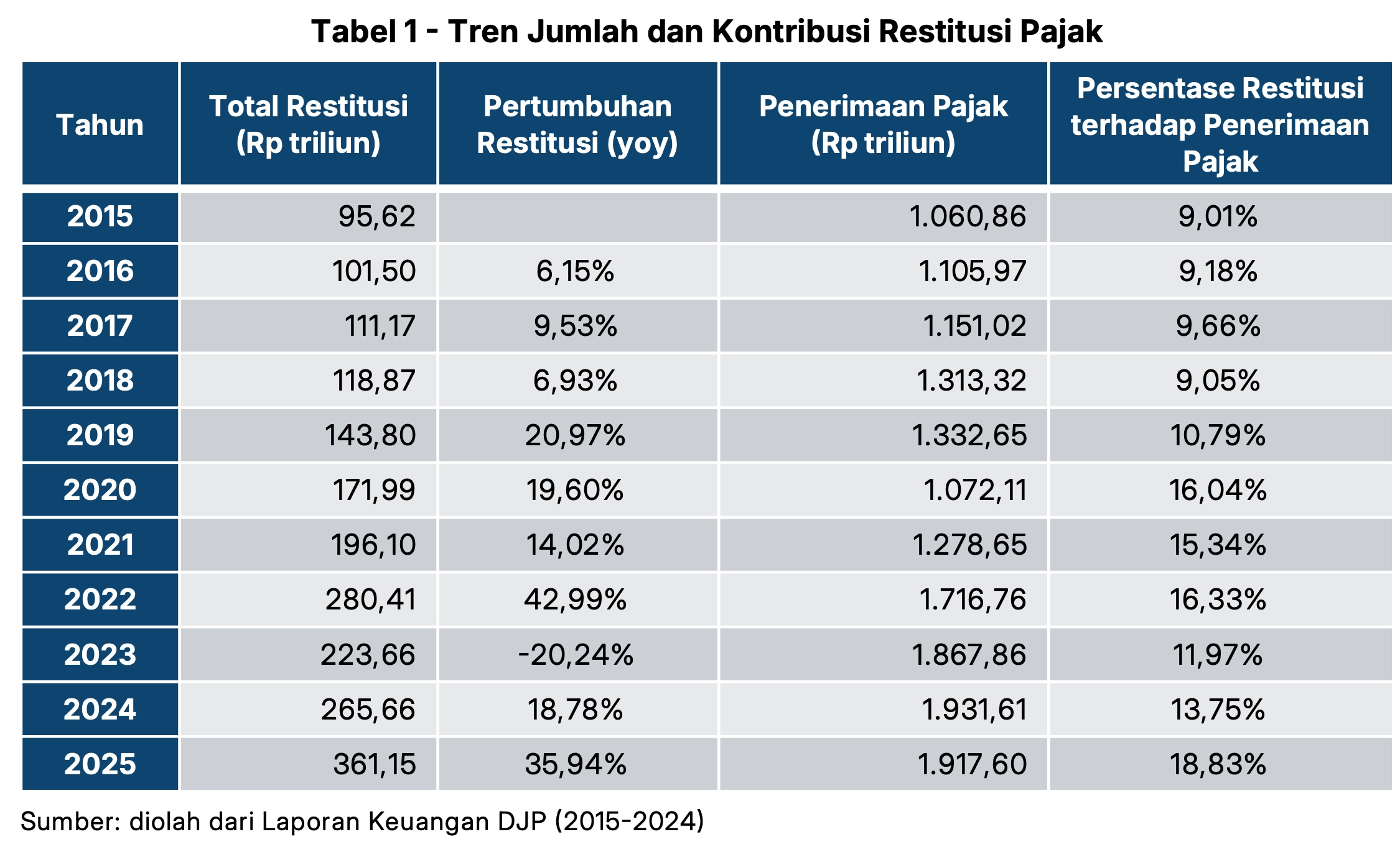

Dalam 1 dekade terakhir, restitusi pajak di Indonesia mengalami peningkatan signifikan. Hal ini mencerminkan sejumlah faktor, antara lain dinamika perekonomian domestik, kondisi dunia usaha, fluktuasi harga komoditas, serta perubahan kebijakan fiskal dan tata laksana administrasi perpajakan.

Tak hanya itu, persentase pengembalian kelebihan pembayaran terhadap total penerimaan pajak juga relatif terus mengalami peningkatan dari tahun ke tahun (lihat tabel 1).

Pada 2016, restitusi tercatat Rp101,50 triliun, naik 6,15% dari tahun sebelumnya. Kala itu, persentase restitusi terhadap total penerimaan pajak mencapai 9,18%. Pada 2017, restitusi kembali meningkat menjadi Rp111,17 triliun dengan persentase terhadap penerimaan pajak sebesar 9,66%.

Pada 2020—saat pandemi Covid-19 berlangsung—jumlah pajak yang dikembalikan pemerintah kepada wajib pajak mencapai Rp171,99 triliun, naik 19,60%. Kala itu, persentase restitusi terhadap penerimaan pajak juga naik menjadi 16,04%.

Pada 2022, nominal pajak yang dikembalikan melonjak tajam menjadi Rp280,41 triliun, atau naik 42,99%. Sementara itu, persentase restitusi terhadap penerimaan pajak juga naik menjadi 16,33%.

Setahun kemudian, nilai restitusi pajak menurun untuk pertama kalinya dalam 10 tahun terakhir. Pada 2023, pengembalian pajak tercatat Rp223,66 triliun, turun 20,24%. Persentase restitusi terhadap penerimaan pajak juga menurun menjadi 11,97%.

Namun, pada 2024, nilai restitusi kembali meningkat menjadi Rp265,66 triliun. Tahun berikutnya, restitusi yang cair makin besar, yakni mencapai Rp361,15 triliun, tumbuh 35,94%. Persentase restitusi terhadap penerimaan pajak 2025 mencapai 18,83%.

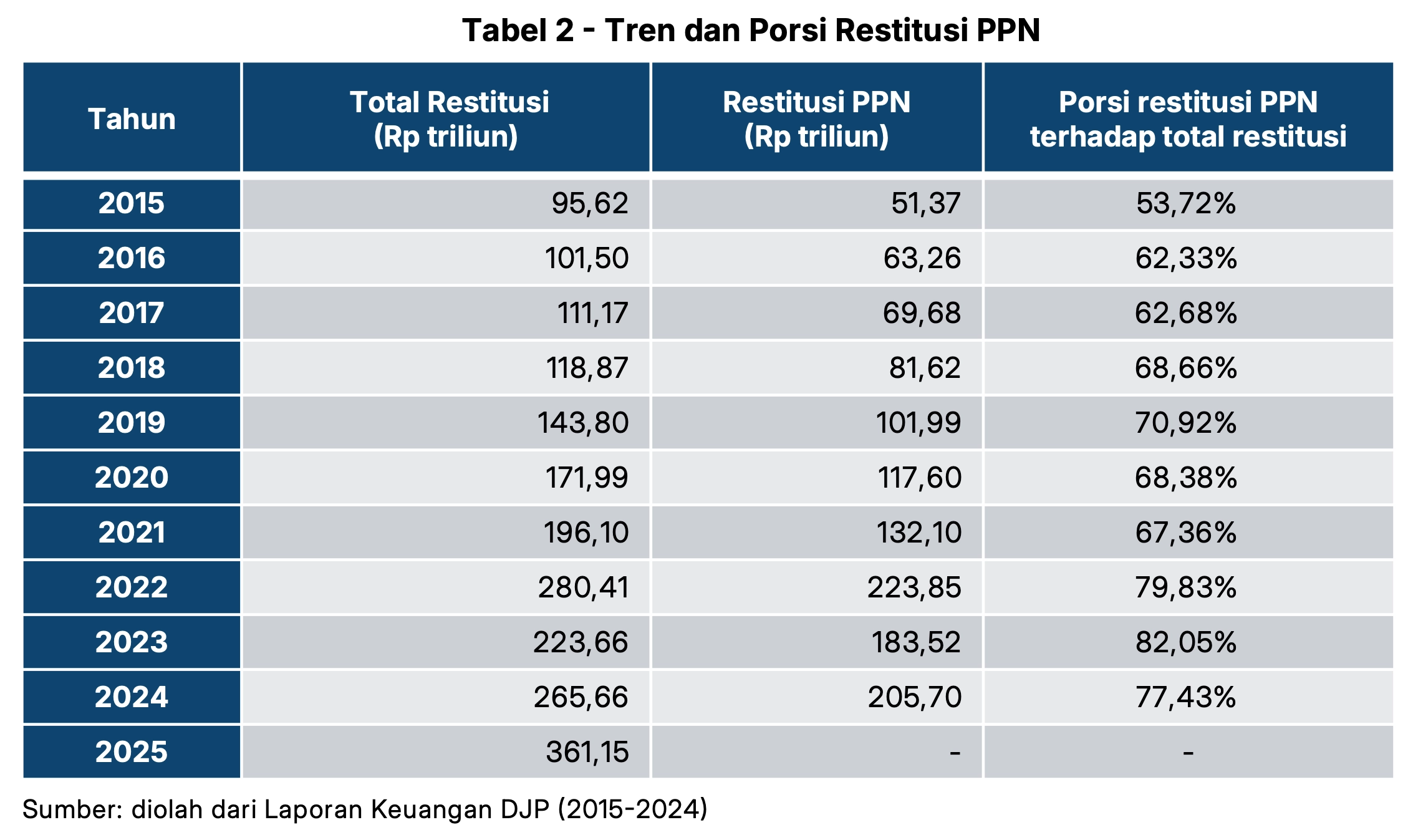

Nominal pengembalian kelebihan pembayaran pajak di atas berasal dari berbagai jenis pajak, meliputi PPh migas, PPh nonmigas, PPN, PPnBM, PBB, pajak lainnya, serta bunga penagihan pajak.

Dari berbagai jenis pajak tersebut, restitusi PPN menjadi yang paling dominan setiap tahun. Selain itu, tren pencairan restitusi PPN juga menunjukkan kenaikan signifikan selama 1 dekade terakhir (lihat tabel 2).

Pada 2015, DJP mencatat jumlah PPN yang dikembalikan pemerintah mencapai Rp51,37 triliun atau 53,72% dari total restitusi. Pada 2016, restitusi PPN mencapai Rp63,26 triliun atau 62,33% dari total restitusi.

Pada 2020—saat pandemi Covid-19 merebak—nominal PPN yang dikembalikan kepada wajib pajak tetap meningkat menjadi Rp117,60 triliun. Porsinya mencapai 68,38% dari total restitusi pajak.

Restitusi PPN kembali meningkat menjadi Rp132,10 triliun pada 2021 atau 67,36% dari total restitusi. Pada 2022, nilainya melonjak menjadi Rp223,85 triliun atau mendominasi 79,83% dari total restitusi.

Sementara itu, pada 2023 restitusi PPN sedikit menurun menjadi Rp183,52 triliun, tetapi porsinya tetap dominan, yakni 82,05%. Pada 2024, nilainya kembali meningkat menjadi Rp205,70 triliun atau 77,43% dari total pengembalian kelebihan pajak.

Secara menyeluruh, data tersebut menunjukkan tren kenaikan nominal restitusi PPN dari waktu ke waktu, meskipun sempat mengalami koreksi pada 2023.

Peningkatan restitusi pajak, khususnya PPN dalam beberapa tahun terakhir, tidak lepas dari penyesuaian regulasi terkait pengembalian kelebihan pembayaran pajak.

Sepanjang 1 dekade terakhir, pemerintah melakukan reformasi administrasi dengan menyederhanakan prosedur, memangkas waktu penyelesaian, serta memperluas kriteria wajib pajak yang dapat memperoleh pengembalian pendahuluan PPN.

Sebagai contoh, melalui PMK 119/2024, pemerintah memperluas cakupan penelitian atas permohonan restitusi dipercepat bagi wajib pajak kriteria tertentu.

Selain itu, permohonan restitusi oleh wajib pajak orang pribadi dengan nilai lebih bayar maksimal Rp100 juta dapat langsung ditindaklanjuti melalui mekanisme restitusi dipercepat sesuai ketentuan yang berlaku.

Secara umum, berdasarkan UU PPN, mekanisme restitusi terbagi menjadi dua, yakni mekanisme umum dan mekanisme khusus. Perbedaannya terletak pada jangka waktu penyelesaian serta prosedur yang ditempuh.

Untuk mekanisme umum, ketentuannya diatur dalam Pasal 17 ayat (1) UU KUP. Berdasarkan ketentuan tersebut, DJP menerbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB) setelah melakukan pemeriksaan dan memastikan bahwa jumlah pajak masukan lebih besar daripada pajak keluaran.

SKPLB dapat diterbitkan kembali apabila berdasarkan hasil pemeriksaan dan/atau data baru ditemukan bahwa jumlah pajak yang lebih dibayar lebih besar daripada yang telah ditetapkan sebelumnya. Menurut Darussalam et al. (2025), wajib pajak harus mengajukan permohonan tertulis apabila ingin mengajukan restitusi setelah menerima SKPLB.

Sementara itu, mekanisme khusus atau restitusi pendahuluan hanya berlaku bagi Pengusaha Kena Pajak (PKP) tertentu.

PKP tertentu tersebut terdiri atas tiga kategori. Pertama, PKP berisiko rendah sebagaimana diatur dalam Pasal 9 ayat (4c) UU PPN. Kedua, wajib pajak dengan kriteria tertentu sebagaimana diatur dalam Pasal 17C UU KUP. Ketiga, wajib pajak yang memenuhi persyaratan tertentu sebagaimana diatur dalam Pasal 17D UU KUP.

Terdapat sejumlah syarat yang harus dipenuhi agar ketiga kategori tersebut dapat memanfaatkan restitusi dipercepat tanpa pemeriksaan. Ketentuannya diatur dalam PMK 119/2024 beserta aturan turunannya, yaitu PER-6/PJ/2025 s.t.d.d. PER-16/PJ/2025.

Perlu diperhatikan, dirjen pajak tetap berwenang melakukan pemeriksaan setelah memberikan pengembalian pendahuluan kelebihan pajak. Kewenangan ini bertujuan untuk memitigasi potensi penyalahgunaan 'fasilitas' percepatan pengembalian kelebihan pembayaran pajak. (rig)