BERITA TERKINI

![[DDTCNews] Survei 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260730030409-banner-survei2.webp&w=3840&q=75)

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

TANTANGAN perpajakan terbesar tahun 2018 agaknya bersumber dari internal pemerintah. Ambisi untuk merampungkan berbagai proyek pembangunan, dari infrastruktur hingga kesehatan, jelas membutuhkan dana besar. Padahal, jika kita melihat struktur pendapatan pemerintah, pajak kian menjadi andalan.

Apalagi selama harga komoditas masih lesu, penerimaan sumber daya alam sebagai komponen utama Penerimaan Negara Bukan Pajak (PNBP) masih sulit diharapkan. Selain itu, masih terombang-ambingnya perluasan objek cukai serta kurang leluasanya kebijakan kepabeanan akibat komitmen perdagangan bebas turut menjadi faktor pendukung.

Ambisi tersebut kemudian diterjemahkan dalam target yang relatif tinggi. Pada dasarnya, tidak ada yang salah dengan target yang tinggi. Namun, agaknya Pemerintah juga harus berhitung dengan risiko fiskal yang mungkin muncul serta kondisi riil di lapangan. Terlalu fokus pada upaya menggenjot penerimaan jangka pendek bukanlah suatu hal yang bijak.

Lagi-lagi, pajak bukan hanya sekedar angka penerimaan tapi juga menentukan kepercayaan dan kontrak fiskal antara negara dengan masyarakat. Target yang dibangun berdasarkan suatu asumsi makro juga semakin sulit memberikan prediksi yang sahih.

Volatilitas lingkungan ekonomi nasional dan global serta ketidakpastian yang ditimbulkan oleh gelombang ‘de-globalisasi dan proteksionisme’ menuntut adanya evaluasi rutin terhadap risiko fiskal. Selain itu, pola penerimaan pajak Indonesia juga semakin kurang elastis terhadap kondisi makroekonomi.

Pada 2016 saja, tax buoyancy, elastisitas pertumbuhan penerimaan pajak terhadap pertumbuhan ekonomi (keduanya harga konstan), berada pada angka 0,35. Artinya, 1% pertumbuhan PDB hanya bisa ditranslasikan pada pertumbuhan penerimaan pajak sebesar 0,35%.

Hal ini jelas jauh berbeda jika dibandingkan dengan kinerja tax buoyancy pada periode 1990-2004 yang rata-rata di atas angka 1, bahkan 2 pada tahun-tahun tertentu. Faktor yang menyebabkan rendahnya tax buoyancy tersebut perlu untuk ditelaah lebih lanjut. Jika tidak, dibutuhkan pertumbuhan ekonomi yang lebih tinggi untuk menggenjot pertumbuhan penerimaan pajak.

Rendahnya Tax Buoyancy

TEKA-TEKI rendahnya tax buoyancy sebenarnya bisa ditelusuri dari pertanyaan: apakah komposisi PDB kita sudah selaras dengan komposisi penerimaan pajaknya? Atau justru lokomotif pertumbuhan PDB justru didominasi oleh sektor-sektor yang sulit dipajaki? Ini tentu pekerjaan rumah yang cukup rumit.

Selain memastikan optimalisasi kebijakan dan administrasi tiap sektor, pemerintah juga harus menjaga pola pertumbuhan yang inklusif. Kepatuhan yang rendah, tingginya shadow economy, serta kehadiran sektor-sektor yang sulit untuk dipajaki adalah masalah klasik yang masih harus diselesaikan pada 2018.

Upaya untuk menggenjot rasio kepatuhan penyampaian SPT Tahunan perlu diapresiasi, namun itu saja belum cukup. Dua kata kunci yang mujarab untuk mengatasi hal ini adalah ketersediaan informasi dan pembenahan kelembagaan otoritas pajak.

Untuk ketersediaan informasi, efektivitas akses data perbankan untuk kepentingan perpajakan serta kerja sama pertukaran informasi secara otomatis membuka peluang untuk perbaikan kepatuhan di masa mendatang.

Bisa dibilang, hal ini adalah salah satu dari dua modal utama, akan tetapi cara meningkatkan kepatuhan pajak bukan hanya tergantung dari ada atau tidaknya informasi. Lebih lanjut lagi, manajemen data dan penggunaannya dalam sistem compliance risk management akan sangat krusial.

Artinya, data dan informasi yang dimiliki oleh otoritas pajak akan dikelola, diintegrasikan, dicocokkan (matching), serta dipergunakan untuk menggali potensi dan memetakan perilaku wajib pajak. Pola perilaku tersebut kemudian dipergunakan sebagai dasar perlakuan (treatment) yang akan dipilih oleh Ditjen Pajak dalam rangka meningkatkan kepatuhan secara tepat.

Wajib pajak yang patuh akan dilayani, yang ingin patuh tapi memiliki kendala akan dipermudah, dan yang membandel akan dikenakan penegakan hukum yang optimal. Inilah yang juga segera harus dipersiapkan.

Ketersediaan dan pengelolaan informasi tersebut juga harus didukung adanya lembaga otoritas pajak yang ‘lebih kuat’. Lebih kuat di sini diartikan sebagai otoritas pajak yang memiliki kewenangan luas dan bertindak lebih otonom, sehingga lebih efektif dan efisien.

Ditjen Pajak, mau tidak mau, harus bertransformasi menjadi lembaga pajak yang semi-otonom (Semi-Autonomous Revenue Authority/SARA). Selain karena telah menjadi visi Presiden Joko Widodo seperti tercantum dalam Rencana Pembangunan Jangka Menengah Nasional 2015-2019, adanya SARA juga telah menjadi tren global selama tiga dasawarsa terakhir.

Banyak negara, baik maju dan berkembang, telah mengubah format lembaga otoritas pajaknya dari sistem tradisional (direktorat) menjadi lebih otonom (SARA). Dengan target penerimaan yang sedemikian besar, model SARA lebih tepat.

Ketersediaan sumber daya manusia baik secara jumlah dan kualitas, fleksibilitas struktur organisasi, sistem meritokrasi dan ketersediaan dana bisa menjamin baik pelayanan untuk mencapai voluntary compliance maupun penegakan hukum untuk mencapai enforced compliance.

Reformasi Pajak AS

SELAIN ITU, lanskap pajak di 2018 juga sepertinya diwarnai dengan dinamika perubahan yang cepat. Di sisi global, reformasi pajak Amerika Serikat (AS) ala Trump perlu jadi sorotan. Pada awal Desember 2017, Senat telah memberikan lampu hijau mengenai rencana Trump walau dengan sedikit perubahan.

Terdapat dua hal utama yang perlu menjadi perhatian. Pertama, perubahan sistem worldwide tax system ke territorial tax system. Artinya, penghasilan residen AS yang berasal dari luar AS tidak akan dipajaki oleh pemerintah.

Perubahan ini disebabkan oleh adanya perilaku company inversion yang marak dilakukan pada rezim worldwide. Perusahaan multinasional AS yang memiliki penghasilan dari luar negeri tetap kena pajak yang tinggi.

Untuk menghindari hal tersebut, maka banyak perusahaan multinasional asal AS justru merelokasi kantor pusatnya ke luar negeri, merestrukturisasi usaha, atau mendirikan pusat-pusat pengumpul laba. Akibatnya, aktivitas ekonomi domestik justru semakin mengecil. Territorial tax system diharapkan bisa mengubah perilaku tersebut.

Kedua, menurunkan tarif PPh Badan dari 35% ke 20%. Jika jadi dilakukan, menjadi penurunan tarif PPh Badan yang paling drastis yang dilakukan oleh negara perekonomian besar. Baik perubahan sistem ke territorial maupun penurunan tarif sesungguhnya ingin mengajak perusahaan multinasional AS untuk pulang kampung dan menggerakkan perekonomian.

Seluruh agenda reformasi pajak AS jelas akan memengaruhi lanskap pajak internasional baik dalam potensi meningkatkan intensitas kompetisi pajak serta menjadi faktor penentu bagaimana kerja sama pajak global ke depan, pertukaran informasi maupun Proyek AntiPenggerusan Basis Pajak dan Pengalihan Laba (Base Erosion and Profit Shifting/BEPS).

Selain itu, faktor politik nasional perlu diawasi. Walau Pemilihan Umum Presiden masih di 2019, sepertinya suhu politik nasional akan panas lebih cepat. Terutama dengan adanya Pemilu Umum Kepala Daerah (Pilkada) di daerah kantong-kantong suara, seperti: Jawa Barat, Jawa Tengah, dan Jawa Timur.

Energi elite yang sepertinya akan dihabiskan untuk isu kepemimpinan nasional, bisa saja mengurangi upaya untuk mengawal agenda reformasi pajak. Revisi paket undang-undang perpajakan terancam molor atau dijadikan sebagai daya tawar untuk kepentingan-kepentingan jangka pendek semata.

Alhasil, pembenahan sektor pajak secara total kembali harus menunggu dan berdampak pada ketidakmampuan dalam melakukan lompatan penerimaan pajak. Isu-isu lain juga diperkirakan tetap mewarnai headline media-media Indonesia.

Isu-isu tersebut sejatinya merupakan representasi dari tarik-menarik antara pajak yang bertujuan sebagai penerimaan, alokasi sumber daya (pertumbuhan ekonomi), serta distribusi (ketimpangan).

Rezim insentif pajak berupa tax holiday dan tax allowance sepertinya akan diubah dengan memperhatikan kebutuhan investasi dan peran swasta dalam perekonomian. Kepastian hukum dalam administrasi perpajakan masih menjadi topik panas terutama dengan adanya akses data perbankan, penegakan hukum setelah agenda pengampunan pajak, serta target penerimaan yang masih tinggi.

Implementasi berbagai aturan ketentuan anti-penghindaran pajak seperti transfer pricing, CFC rules, dan debt to equity ratio yang lebih ketat berpotensi mengubah perilaku perusahaan multinasional. Pemajakan ekonomi digital sepertinya juga akan diatur lebih detail.

Wacana sistem pajak yang adil dan transparan akan tetap jadi agenda kelompok publik, terutama dengan adanya keterkaitan isu pengelakan pajak dan pencucian uang. Hal yang tidak kalah penting adalah kecenderungan perubahan lanskap pajak yang progresif selama dua tahun belakangan akibat tingginya angka sengketa pajak.

Prediksi Penerimaan

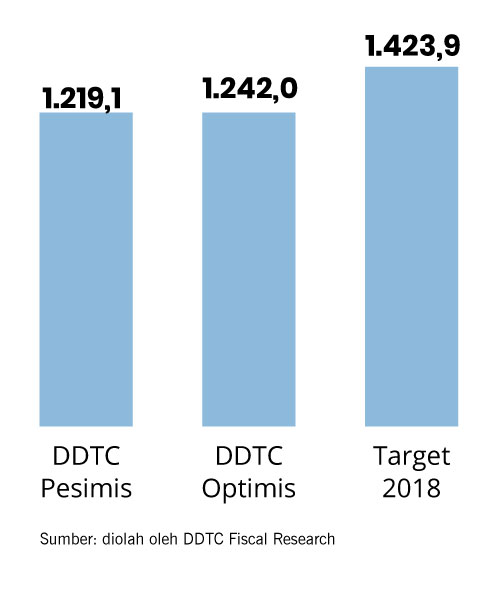

TARGET penerimaan pajak sebesar Rp1.423,9 triliun pada 2018 agaknya menjadi sulit untuk tercapai jika dihitung dari pertumbuhan dengan basis realisasi 2017 yang paling optimal berada di angka Rp1.145,0 triliun.

Paling tidak harus ada pertumbuhan penerimaan pajak sebesar Rp278,9 triliun atau sekitar 24,4%. Padahal, rata-rata pertumbuhan realisasi nominal pada kurun waktu 2014 hingga 2017 saja hanya sebesar 5,6%.

Dengan mencermati berbagai faktor yang sebelumnya diulas, DDTC Fiscal Research memprediksi bahwa target penerimaan pajak di 2018 kembali tidak tercapai[1]. Estimasinya berkisar antara Rp1.219,2 hingga Rp1.242,1 triliun, atau hanya 85,6–87,2% dari target sebesar Rp1.423,9 triliun.

Dengan estimasi tersebut, maka jumlah shortfall yang ada pada 2018 setidaknya adalah Rp181,8 triliun. Pertumbuhan realisasi penerimaan pajak nominal akan berkisar antara 6–9%. Akibatnya, defisit anggaran bisa melebar dari target Rp325,9 triliun atau -2,19% dari PDB.

Pada saat yang bersamaan, kemewahan untuk menutup defisit anggaran dengan utang juga tidak sebaik tahun-tahun sebelumnya karena komitmen pengendalian rasio utang terhadap PDB, tekanan suku bunga serta risiko politik sepanjang 2018-2019.

Dalam kondisi ini, yang harus dilakukan oleh Pemerintah adalah tetap fokus pada agenda reformasi pajak nasional sembari tetap memperhatikan penerimaan tahun berjalan. Akan tetapi, jangan sampai ambisi untuk mencapai target penerimaan pajak, justru merugikan wajib pajak.

Prinsip mencabut bulu angsa tanpa membuat angsa berteriak tetap perlu dipertahankan. Menjaga kepastian hukum sekaligus kestabilan lanskap pajak adalah dua modal utama untuk menjaga kepatuhan. Selain itu, menggali sumber-sumber pendanaan dari luar pajak harus dilakukan, misalnya komitmen untuk memperluas objek cukai. Sebagai penutup, selamat datang tahun 2018.

[1] Pada tahun ini, kami menggunakan empat simulasi perhitungan, baik dengan Univariate, Multivariate, Vector Auto Regression (VAR), serta Bayesian-VAR. Bayesian VAR adalah analisis yang menggunakan analisis yang terestriksi dalam hal asumsi-asumsi yang a priori. Analisis ini memiliki kemiripan dengan Multivariate karena menggunakan pendekatan bahwa faktor-faktor utama yang berpengaruh ke penerimaan pajak dipertimbangkan dalam model. Pada Bayesian VAR, faktor endogenitas antara variabel, termasuk penerimaan pajak ke variabel lain (sebaliknya) juga dipertimbangkan dalam analisis. Oleh karena itu, Bayesian VAR lebih cocok dalam menangkap shock-shock yang terjadi antar variabel. Walau demikian, kami juga memodifikasi hasil perhitungan dengan mempertimbangkan shock pada kebijakan-kebijakan yang diperkirakan akan berakibat besar pada penerimaan.

.jpg)

.jpg "Refleksi 2017: Kebijakan Progresif, Penerimaan Konservatif")