BERITA TERKINI

Ilustrasi. Suasana gedung bertingkat perkantoran di Jakarta, Jumat (25/6/2021). ANTARA FOTO/Hafidz Mubarak/aww.

JAKARTA, DDTCNews – Pemerintah memperpanjang waktu pemanfaatan insentif pengurangan 50% angsuran PPh Pasal 25 mulai masa pajak Juli 2021 hingga Desember 2021.

Sesuai dengan ketentuan pada PMK 9/2021 s.t.d.d PMK 82/2021, pengurangan 50% angsuran PPh Pasal 25 berlaku sejak masa pajak pemberitahuan disampaikan. Namun, pada PMK 82/2021, pemerintah memberikan relaksasi batas akhir penyampaian pemberitahuan pemanfaatan insentif.

“Wajib pajak dapat memanfaatkan ... pengurangan besarnya angsuran PPh Pasal 25 … sejak masa pajak Juli 2021 dengan menyampaikan pemberitahuan pemanfaatan … sampai dengan … 15 Agustus 2021,” penggalan Pasal 19B PMK 9/2021 s.t.d.d PMK 82/2021, dikutip pada Rabu (21/7/2021).

Lantas, bagaimana simulasi penghitungan pengurangan angsuran PPh Pasal 25 tersebut? Lampiran PMK 82/2021 memuat contoh penghitungan untuk wajib pajak belum pernah memanfaatkan insentif dalam PMK 86/2020 s.t.d.d. PMK 110/2020 dan PMK 9/2021.

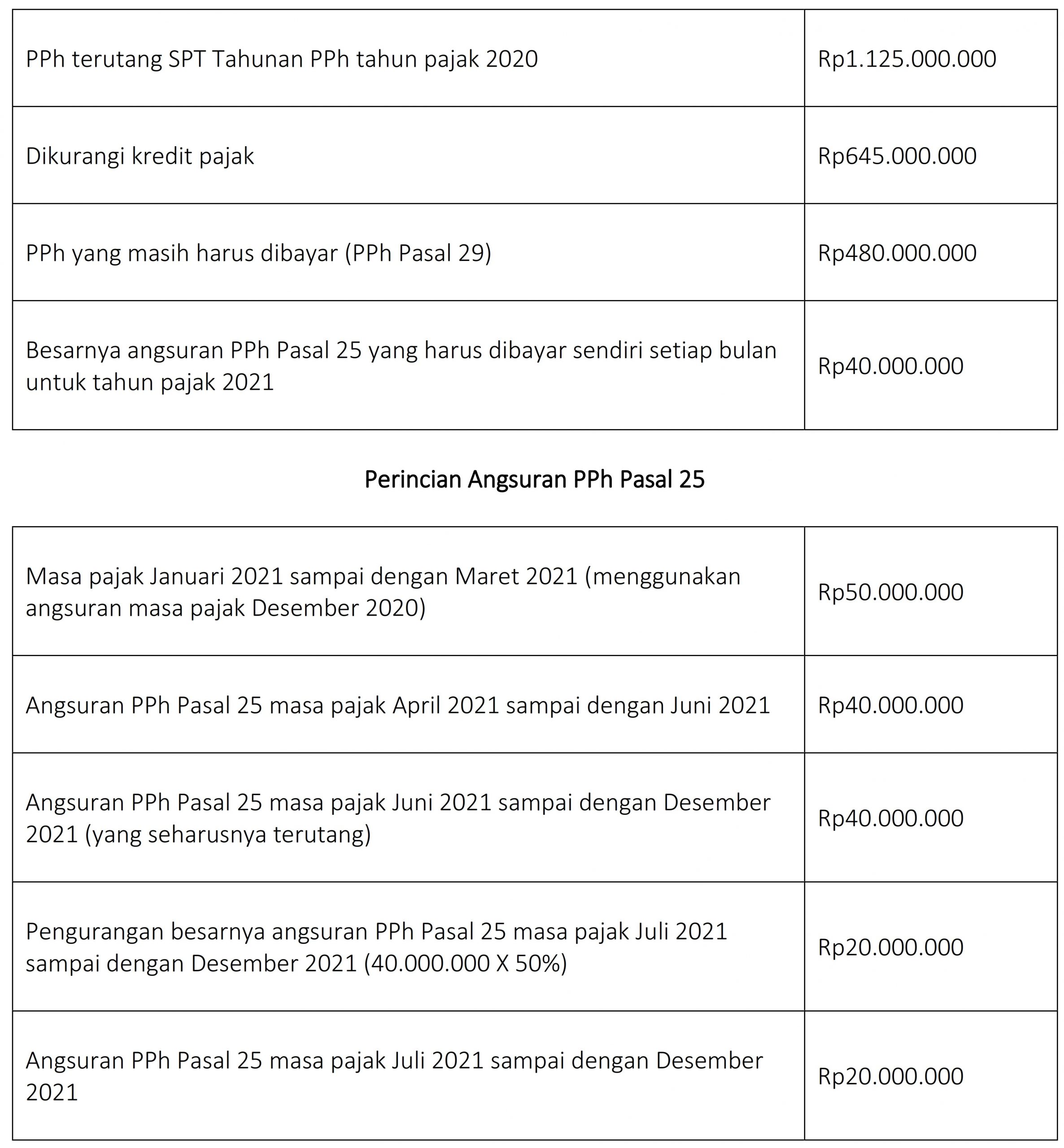

PT B tidak memanfaatkan insentif pengurangan PPh Pasal 25 dalam PMK 86/2020 s.t.d.d. PMK 110/2020 dan PMK 9/2021. Besarnya angsuran PPh Pasal 25 yang masih harus dibayar sendiri oleh PT B untuk masa pajak Desember 2020 adalah sebesar Rp50 juta.

PT B menyampaikan SPT Tahunan PPh badan tahun pajak 2020 pada 27 April 2021. Besarnya angsuran PPh Pasal 25 yang masih harus dibayar sendiri oleh PT B untuk masa pajak Januari sampai dengan masa pajak Maret 2021 adalah sebesar Rp50 juta (menggunakan besarnya angsuran PPh Pasal 25 masa pajak Desember 2020).

Besarnya angsuran PPh Pasal 25 yang harus dibayar sendiri setiap bulan untuk tahun pajak 2021 sesuai dengan penghitungan dalam SPT Tahunan PPh badan tahun pajak 2020 adalah sebesar Rp40 juta.

Dikarenakan tidak memanfaatkan pengurangan besarnya angsuran PPh Pasal 25 dalam PMK 9/2021 maka besarnya angsuran PPh Pasal 25 yang harus dibayar sendiri oleh PT B mulai masa pajak April 2021 sampai dengan masa pajak Juni 2021 tetap sebesar Rp40 juta.

Pada 31 Juli 2021, PT B menyampaikan suret pemberitahuan pengurangan besarnya angsuran PPh Pasal 25 dalam PMK 82/2021 karena memenuhi klasifikasi lapangan usaha (KLU) dan dinyatakan berhak.

Oleh karena itu, besarnya angsuran PPh Pasal 25 yang harus dibayar sendiri mulai masa pajak Juli 2021 sampai dengan masa pajak Desember 2021 menjadi senilai Rp20 juta (hasil pengurangan PPh Pasal 25 sebesar 50%).

Berdasarkan pada data di atas, penghitungan besarnya angsuran PPh Pasal 25 yang masih harus dibayar untuk tahun pajak 2021 setiap bulan adalah sebagai berikut.

Dari penghitungan tersebut dapat terlihat nilai angsuran PPh Pasal 25 masa pajak Juli—Desember 2021 berbeda dengan nilai angsuran pada masa pajak April—Juni 2021. Kondisi ini terjadi karena pemberian pengurangan 50% angsuran PPh Pasal 25 mulai dimanfaatkan pada masa pajak Juli 2021. Jika tidak dimanfaatkan, wajib pajak tetap harus membayar angsuran yang seharusnya terutang.

Sesuai dengan PMK 82/2021, insentif pengurangan angsuran PPh Pasal 25 mulai masa pajak Juli 2021 hingga Desember 2021 hanya bisa dimanfaatkan wajib pajak yang masuk ke dalam 216 kode klasifikasi lapangan usaha (KLU).

Jumlah sektor tersebut lebih sedikit dibandingkan dengan jumlah sektor yang berhak memanfaatkan sebelumnya hingga Juni 2021, yakni 1.018 KLU. Simak infografis ‘Jumlah Sektor Terdampak Covid-19 Penerima Insentif Pajak’.

Selain itu, diskon angsuran PPh Pasal 25 tidak bisa dimanfaatkan lagi oleh wajib pajak perusahaan Kemudahan Impor Tujuan Ekspor (KITE) dan wajib pajak yang telah mendapatkan izin penyelenggara kawasan berikat, izin pengusaha kawasan berikat, atau izin PDKB. Simak ‘WP KITE & Kawasan Berikat Tak Dapat Lagi Diskon Angsuran PPh Pasal 25’. (kaw)