BERITA TERKINI

DIPENGARUHI oleh keadaan ekonomi yang tidak mendukung iklim bisnis baik perusahaan domestik maupun internasional dalam beberapa tahun terakhir, transaksi pendanaan merupakan salah satu trasaksi afiliasi yang sering dilakukan oleh suatu grup usaha. Dalam kaitannya dengan transfer pricing, aktivitas pendanaan merupakan salah satu skema transaksi yang paling mudah dikaitkan dengan isu pengalihan laba (profit shifting). Karena, sifat dari transaksi pendanaan yang mudah untuk memindahtangankan suatu aset berupa uang dari satu pihak kepada pihak lain secara cepat dan melibatkan jumlah aset yang cukup besar.

Namun, tidak seperti transaksi khusus lain seperti jasa maupun harta tak berwujud, OECD Transfer Pricing Guidelines maupun UN Transfer Pricing Manual tidak memberikan suatu panduan transfer pricing yang dapat dipergunakan dalam mengidentifikasi sifat dari kewajaran dan kelaziman dari transaksi pendanaan.

Oleh karena itu, OECD melalui BEPS Project yang telah difinalisasi pada 5 Oktober 2015 memberikan porsi yang cukup signifikan terkait dengan aktivitas pendanaan melalui Laporan Aksi 2, 4, 5, 6, 8-10 dan 13. Akan tetapi, seiring bagian terpenting dari proyek BEPS yaitu terkait dengan penciptaan nilai (value creation), OECD berfokus pada identifikasi risiko ekonomi yang signifikan (economically significant risks) melalui Laporan Aksi 8-10 yang telah menjadi bagian dari OECD Transfer Pricing Guidelines 2017.

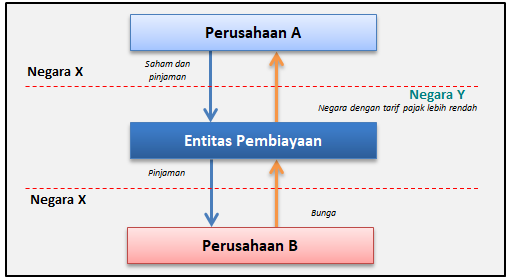

Cash Box Company

Terkait dengan fokus tersebut, OECD ingin memberikan perspektif baru di mana pengalokasian risiko dan remunerasi atas suatu entitas didasarkan pada kapabilitas dan fungsi dari entitas tersebut untuk mengontrol suatu risiko serta kapasitas finansial untuk menanggung risiko tersebut. Terkait dengan transaksi finansial, perusahaan padat modal yang melakukan aktivitas investasi atau pendanaan namun tidak memiliki fungsi lain yang relevan, yang sering dirujuk sebagai cash box company, tentunya menjadi pihak yang paling mendapatkan dampak dari hal tersebut.

Apabila cash box company tersebut tidak memiliki kapabilitas terkait dengan kontrol atas suatu risiko maka entitas tersebut tidak akan diremunerasi dengan risk premium melainkan risk-free capital return. Apabila dikaitkan dengan banyaknya perusahaan afiliasi yang mendapatkan suntikan dana melalui pemberian pinjaman dari grup usaha, pada akhirnya akan terdapat suatu tantangan bagi wajib pajak maupun otoritas pajak di seluruh dunia tentang bagaimana skema pemberian pinjaman tersebut diidentifikasi dan diuji kewajarannya. Berikut gambar struktur pendanaan dengan cash box company:

Pengujian Skema Transaksi Guarantee dan Cash Pool

Lebih lanjut, selain isu cash box company, transaksi seperti guarantee dan cash pool merupakan transaksi spesifik yang turut menjadi bahan sorotan ketika dikaitkan dengan Aksi 8-10. Dalam hal transaksi guarantee dan cash pool, terdapat isu yang berkaitan dengan subtansi dari kedua jenis transaksi tersebut.

Dalam hal subtansi dari transaksi guarantee misalnya, perlu dilakukan suatu analisis mengenai jenis dari guaranteedalam transaksi afiliasi. Mengingat, terdapat dua jenis pemberian guarantee yaitu jaminan yang bersifat implisit (implicit guarantee) yang muncul disebabkan oleh penyediaan letter of comfort kepada perusahaan di dalam grup usaha atau melalui group synergy sebagaimana dapat dilihat melalui kasus General Electric Capital Company dan Chevron Australia.

Bentuk lain dari pemberian guarantee adalah jaminan yang bersifat eksplisit (explicit guarantee), di mana perusahaan induk memberikan jaminan atas kelangsungan usaha dari perusahaan yang merupakan bagian dari grup usaha. Ketika perusahaan tersebut mengalami kesulitan keuangan maka perusahaan penjamin akan memastikan bahwa seluruh liabilitas perusahaan tersebut akan ditanggung. Ketika bentuk serta substansi dari transaksi tersebut telah diidentifikasi, langkah selanjutnya adalah melakukan penilaian untuk menguji apakah terdapat suatu manfaat yang diterima oleh pihak-pihak yang terlibat.

Kemudian, ketika dapat dibuktikan bahwa suatu transaksi guarantee dan cash pooling telah memberikan manfaat, salah satu isu yang menarik adalah bagaimana serta berapa remunerasi wajar yang diterima oleh pihak pemberi jaminan tersebut. Dalam penentuan remunerasi wajar, wajib pajak dapat menggunakan metode CUP dengan melakukan pencarian di database komersial untuk melakukan pencarian pembanding dan kemudian membuat suatu rentang yang akan dijadikan sebagai dasar untuk menentukan sifat dari kewajaran dan kelaziman transaksi pendanaan yang diuji.

Sehubungan dengan remunerasi yang patut dialokasikan, terdapat hal yang menarik dalam melakukan analisis untuk implicit guarantee. Meskipun implicit guarantee dapat memberikan manfaat kepada entitas yang merupakan bagian dari suatu grup akan mendapatkan tingkat bunga yang lebih rendah apabila dibandingkan apabila entitas yang membutuhkan dana tersebut diuji sesuai dengan performa keuangan secara stand alone.

Namun, perlu dipahami bahwa terdapat pandangan bahwa implicit guarantee tidak dapat dianalisis nilai wajarnya. Hal ini disebabkan bahwa tidak terdapat suatu aktivitas ataupun transaksi yang dilakukan oleh salah satu pihak didalam grup tersebut yang menyebakan entitas yang membutuhkan dana tersebut pada akhirnya mendapatkan tingkat bunga yang lebih rendah. Absennya aktivitas tersebut menyebabkan tidak dibutuhkannya suatu analisis tersendiri untuk menunjukkan bahwa nilai dari implicit guarantee tersebut sudah wajar.

Sebaliknya, dalam penentuan kewajaran dari transaksi yang melibatkan explicit guarantee, hal yang pertama perlu untuk diperhatikan adalah mengenai identifikasi manfaat yang didapatkan oleh entitas melalui tiga tahapan analisis. Yaitu: (i) analisis kelayakan kredit serta expected benefit menggunakan perspektif stand alone; (ii) meningkatkan analisis tersebut pada perspektif group synergy (apabila terdapat manfaat yang bisa didapatkan dari adanya group synergy); dan (iii) menggunakan perspektif adanya jaminan oleh perusahaan induk melalui pemberian explicit guarantee.

Remunerasi didasarkan pada selisih manfaat atas analisis expected benefit dengan dasar perspektif stand aloneatau perspektif perusahaan yang merupakan bagian dari grup yang kemudian dibandingkan dengan perspektif setelah perusahaan tersebut mendapatkan jaminan dari perusahaan induk.

Analisis Kesebandingan dan Dokumentasi

Isu lain yang juga menjadi sorotan tertuang dalam Laporan Aksi 9 mengenai analisis kesebandingan yang perlu menjadi bahan pertimbangan dalam melakukan analisis transaksi pendanaan intra-grup. Dalam melakukan pencarian pembanding untuk transaksi seperti explicit guarantee, cash pooling hingga pemberian pinjaman biasa yang dilakukan oleh perusahaan afiliasi, salah satu langkah yang perlu dilakukan adalah memastikan bahwa analisis atas kelayakan kredit dilakukan sebagai langkah pertama dan paling utama.

Dengan melakukan analisis kelayakan kredit, akan didapatkan suatu profil risiko yang relevan untuk kemudian digunakan sebagai dasar analisis untuk mencari suatu rentang remunerasi yang wajar atas transaksi guaranteedan cash pooling dalam transaksi afiliasi.

Walaupun penekanan atas penentuan rentang kewajaran diberikan kepada analisis kelayakan kredit, tentunya faktor-faktor kesebandingan lain seperti jangka waktu transaksi, jumlah transaksi yang sedang dianalisis, serta risiko-risiko yang berhubungan dengan penentuan rate tentunya harus dipertimbangkan. Dengan mempertimbangkan analisis pada level harga, seperti metode CUP, yang sangat sensitif terhadap perbedaan maka perlu penyesuaian yang akurat untuk mengeliminasi perbedaan yang ada.

Poin penting terakhir yang juga berhubungan dengan transaksi pendanaan intra-group adalah Aksi 13 terkait dengan three-tiered transfer pricing documentation. Untuk memastikan bahwa wajib pajak telah menyediakan informasi yang relevan serta detail, perlu suatu pengungkapan perjanjian kontrak yang merefleksikan substansi ekonominya yang terkait dengan struktur operasional pendanaan. Pengungkapan tersebut harus dilakukan melalui penyediaan informasi di dokumentasi induk dan lokal.

Dalam penyediaan informasi yang berkaitan dengan aktivitas pendanaan di dokumen induk, informasi yang disampaikan tidak hanya terbatas pada aktivitas pendanaan yang dilakukan antar pihak-pihak yang berada di grup usaha, namun juga dengan pihak ketiga pada tahun disampaikannya dokumentasi tersebut. Oleh karena itu, wajib pajak perlu memastikan ketersediaan seluruh informasi yang berkaitan dengan proses yang dilalui oleh wajib pajak sebelum memasuki suatu perjanjian pendanaan, asumsi apa saja yang dipergunakan ketika menentukan suatu rate yang disepakati oleh kedua belah pihak, dan hal-hal lainnya yang berkaitan dengan suatu skema pendanaan yang dimiliki didalam grup usaha.

Penutup

Pada akhirnya OECD melalui proyek BEPS telah mencoba untuk memberikan pandangan umum mengenai transfer pricing melalui dipublikasikannya OECD Transfer Pricing Guidelines pada bulan Juli 2017. Namun, sebagaimana disebutkan sebelumnya, tidak terdapat suatu panduan khusus dalam aktivitas pendanaan dikarenakan OECD Transfer Pricing Guidelines 2017 mengandung hal-hal yang sama dengan Laporan Aksi yang telah ada sebelumnya.

Akan tetapi, OECD telah mengumumkan bahwa panduan baru yang penting bagi perusahaan yang memiliki struktur pendanaan intra-grup seperti transaksi pinjaman, cash pool, dan reasuransi akan terbit pada sekitar akhir tahun ini atau pada awal tahun 2018 yang akan datang. Oleh karena itu, ketika panduan tersebut dipublikasikan, wajib pajak dan otoritas pajak akan memasuki ranah baru dalam menguji prinsip kewajaran dan kelaziman usaha atas transaksi pendanaan intra-grup. Hal ini perlu dilihat sebagai suatu bentuk kepastian yang bisa didapatkan oleh kedua belah pihak agar tidak terdapat informasi asimetris yang dapat menimbulkan perbedaan perspektif dalam memahami serta menguji skema transaksi ini.