BERITA TERKINI

SAYA bekerja sebagai Manajer Keuangan di X Ltd. (perusahaan di Australia) yang melakukan kegiatan bisnisnya di Singapura melalui bentuk usaha tetap (BUT X). Saya mempunyai persoalan pajak yang cukup rumit terkait dengan aspek perpajakan internasional atas penghasilan bunga.

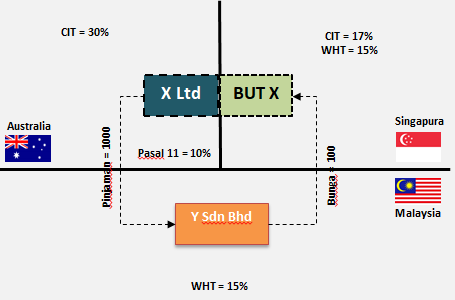

Kasusnya, perusahaan saya memberikan pinjaman dana kepada Y Sdn.Bhd yang merupakan subjek pajak dalam negeri (resident) di Malaysia sebesar AUD1.000 dengan tingkat suku bunga 10% (Bunga = AUD100).

Namun, pemberian pinjaman kepada Y Sdn.Bhd tersebut diberikan melalui BUT X yang berada di Singapura. Untuk diketahui, tarif PPh Badan (Corporate Income Tax/CIT) yang berlaku di Australia adalah 30%, tarif Withholding Tax (WHT) yang berlaku di Malaysia adalah 15%. Sementara di Singapura, tarif CIT sebesar 17% dan WHT sebesar 15%. Selain itu, tarif pajak atas bunga dalam perjanjian penghindaran pajak berganda (P3B) Australia dan Malaysia adalah 10%.

Pertanyaan saya, bagaimana pemajakan atas penghasilan bunga yang diterima oleh perusahaan saya (X Ltd) sebesar AUD100 tersebut menurut ketentuan P3B yang berlaku dari masing-masing negara?

Daniel, Sidney.

Jawaban:

TERIMA kasih atas pertanyaannya, Bapak Daniel. Sebelum menjawab pertanyaan Bapak, kami akan menjelaskan mengenai konsep yang perlu Bapak ketahui terkait kasus yang Bapak hadapi ini. Dalam sistem perpajakan internasional, situasi seperti ini disebut sebagai ‘triangular cases’, yang timbul ketika seseorang/entitas menjadi subjek pajak dalam negeri (resident) di dua negara untuk tujuan pajak (dual resident).

Situasi ini juga bisa terjadi ketika seseorang/entitas yang menjadi subjek pajak dalam negeri di satu negara dan mempunyai BUT di negara lain, yang mempunyai keterkaitan dengan subjek pajak dalam negeri di negara lainnya (negara ketiga).

Pada prinsipnya, P3B berfungsi untuk membatasi penerapan hukum pajak domestik antara negara-negara yang mengadakan P3B, baik ketika negara tersebut bertindak sebagai negara sumber (source state) maupun berfungsi sebagai negara domisili (residence state).

Mengingat adanya efek pembatasan hak pemajakan dari P3B atas hukum pajak domestik, penting untuk terlebih dulu menentukan apakah ketentuan pajak di negara sumber mengatur pemajakan atas penghasilan terkait. Baru setelah itu menentukan apakah ada pasal dalam P3B yang membatasi pengenaan pajak atas penghasilan yang dimaksud.

Atas kasus yang Bapak hadapi, berikut saya ilustrasikan dalam bentuk gambar berikut ini:

Ilustrasi Kasus

Berdasarkan gambaran kasus di atas, terdapat metode praktis dengan menggunakan 3 langkah yang dapat digunakan untuk mengetahui pemajakan atas penghasilan bunga sebesar AUD100 yang diterima oleh X Ltd yang merupakan resident Australia berikut ini:

Langkah 1 : Pengenaan Pajak Berdasarkan Peraturan Domestik

Menganalisis fakta dan ketentuan domestik yang berlaku di negara masing-masing. Langkah ini menjadi bagian penting untuk menentukan apakah negara tersebut mempunyai hak pemajakan atau tidak yang dilihat dari status resident-nya. Berdasarkan asumsi yang telah disebutkan, berikut penjelasannya.

Langkah 2 : Menganalisis P3B yang Dapat Diterapkan

Menganalisis ketentuan P3B antar dua negara mana saja yang dapat diterapkan. Berdasarkan fakta dari ketentuan domestik di atas, maka dianalisis pasal P3B mana yang dapat diberlakukan. Berikut ringkasannya:

Berdasarkan tax treaty antara Australia dan Malaysia diketahui bahwa X Ltd merupakan Resident Recipient (subjek pajak dan penerima penghasilan yang tercakup dalam P3B kedua negara tersebut)

Berdasarkan tax treaty antara Australia dan Singapura diketahui bahwa X Ltd merupakan Resident Recipient.

Tidak dapat diterapkan karena tidak ada Resident Recipient terkait kedua negara tersebut, mengingat BUT X bukan merupakan resident di Singapura.

Langkah 3: Menganalisis Pasal-Pasal Distributive Rules dalam P3B yang Diterapkan

Berdasarkan penjelasan-penjelasan di atas, dapat ditarik kesimpulan mengenai pemajakan atas penghasilan bunga yang diterima oleh X Ltd di Australia dapat dikenakan pajak di Australia, Malaysia, dan Singapura. Demikian jawaban kami, semoga dapat menyelesaikan permasalahan Bapak. (Disclaimer)

Cek berita dan artikel yang lain di Google News.