BERITA TERKINI

![[News] Lomba Artikel Pajak 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260706014654-banner-lomba-20263x.webp&w=3840&q=75)

![[Perpajakan] SDSN 2026](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260630110134-whatsappimage2026-06-30at101226am.webp&w=3840&q=75)

![[News] Banner Whatsapp Channel](/_next/image?url=https%3A%2F%2Fstorage.googleapis.com%2Fddtc%2Fddtc-cdn1%2Fbanners%2Fconvert%2F260622090631-headbanner-promosiwa.webp&w=3840&q=75)

KEPATUHAN pajak menjadi faktor terpenting dalam menopang penerimaan pajak Indonesia. Sebagai penganut sistem self assessment, pemerintah memberikan kepercayaan kepada wajib pajak untuk menghitung, menyetor, dan melaporkan sendiri kewajiban perpajakannya.

Artinya, patuh tidaknya wajib pajak dalam melaporkan pemenuhan kewajiban perpajakannya punya andil besar dalam capaian penerimaan pajak.

Pada umumnya, kepatuhan pajak dapat dibagi menjadi 2. Pertama, kepatuhan secara administratif atau secara formal, yang mencakup sejauh mana wajib pajak patuh terhadap persyaratan prosedural dan administrasi pajak, termasuk mengenai syarat pelaporan serta waktu untuk menyampaikan dan membayar pajak.

Kedua, kepatuhan secara teknis atau materiel, yang mengacu pada perhitungan jumlah beban pajak secara benar (OECD, 2001). Kepatuhan pajak materiel juga dapat didefinisikan sebagai suatu keadaan saat wajib pajak memenuhi ketentuan materiel perpajakan, yaitu sesuai isi dan jiwa undang-undang perpajakan.

Dari keduanya, kepatuhan dapat diidentifikasi berdasarkan pada kepatuhan wajib pajak dalam mendaftarkan diri, kepatuhan wajib pajak untuk melaporkan surat pemberitahuan (SPT) secara benar, lengkap dan jelas, serta kepatuhan dalam pembayaran piutang perpajakan.

Lantas bagaimana kondisi kepatuhan wajib pajak di Indonesia?

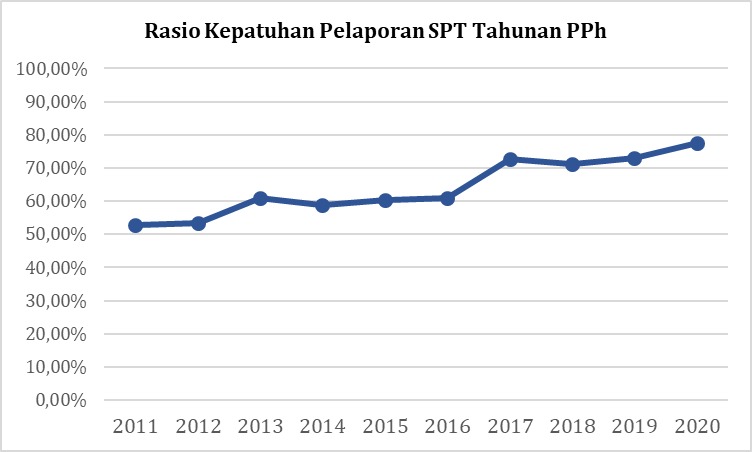

Ditinjau dari aspek kepatuhan formal, rasio kepatuhan wajib pajak dalam melaporkan SPT Tahunan pajak penghasilan (PPh), baik orang pribadi dan badan, terpantau fluktuatif dalam 1 dekade terakhir.

Berdasarkan data Ditjen Pajak (DJP) pada 2011 rasio kepatuhan penyampaian SPT Tahunan mencapai 52,74% dari total wajib pajak. Berselang 1 tahun, kepatuhan formal naik tipis menjadi 53,36% pada 2012. Kemudian pada 2013, kepatuhan formal kembali naik menjadi 60,86%. Hanya saja, pada 2014 rasio pelaporan SPT Tahunan justru turun menjadi 58,87%.

Selanjutnya, pada 2015 kepatuhan formal tembus ke level 60% yakni tepatnya 60,42%. Lalu, dilanjutkan kenaikan pada 2016, meski hanya tipis yaitu 60,82%.

Barulah pada pasca-tax amnesty rasio kepatuhan pajak langsung naik lebih dari 10%, hingga masuk ke level 70%. DJP melaporkan rasio kepatuhan penyampaian SPT Tahunan PPh pada 2017 sebesar 72,64%, 2018 sebesar 71,1%, 2019 sebesar 73,06%, dan 2020 sebesar 77,63%.

Perkembangannya di tahun ini, DJP mencatat hingga 30 Maret 2022 rasio kepatuhan formal untuk tahun pajak 2021 baru mencapai 54%, atau masih jauh dari target yang ditetapkan sebesar 80%.

Darussalam, Danny Septriadi, B. Bawono Kristiaji, dan Denny Vissaro dalam bukunya yang berjudul Era Baru Hubungan Otoritas Pajak dengan Wajib Pajak menyebutkan secara teoritis maupun empiris, secara umum terdapat 5 faktor yang memengaruhi perilaku wajib pajak dalam menunjang tingkat kepatuhan mereka.

Pertama, upaya pencegahan (deterrence), misalnya intensitas pemeriksaan pajak, risiko terdeteksi, serta tingkat sanksi yang dikenakan. Hal ini berangkat dari konsep bahwa risiko terdeteksi maupun sanksi dapat mengubah perilaku kepatuhan pajak.

Kedua, norma atau nilai yang berlaku, baik norma yang dipegang oleh pribadi maupun norma sosial. Ketiga, kesempatan, baik untuk patuh (terkait dengan biaya kepatuhan yang rendah, maupun aturan yang sederhana dan tidak kompleks) atau tidak patuh (terkait dengan kesempatan untuk menggelapkan pajak).

Keempat, keadilan (fairness) yang terkait dengan hasil ataupun prosedur, serta kepercayaan baik terhadap pemerintah (otoritas pajak) maupun terhadap wajib pajak lainnya. Kelima, faktor ekonomi, yang mencakup segala faktor yang berhubungan dengan kondisi ekonomi secara umum, kondisi usaha ataupun industri, serta nilai pajak yang harus dibayar. (sap)